Стратегия SuperTrend V

Обзор

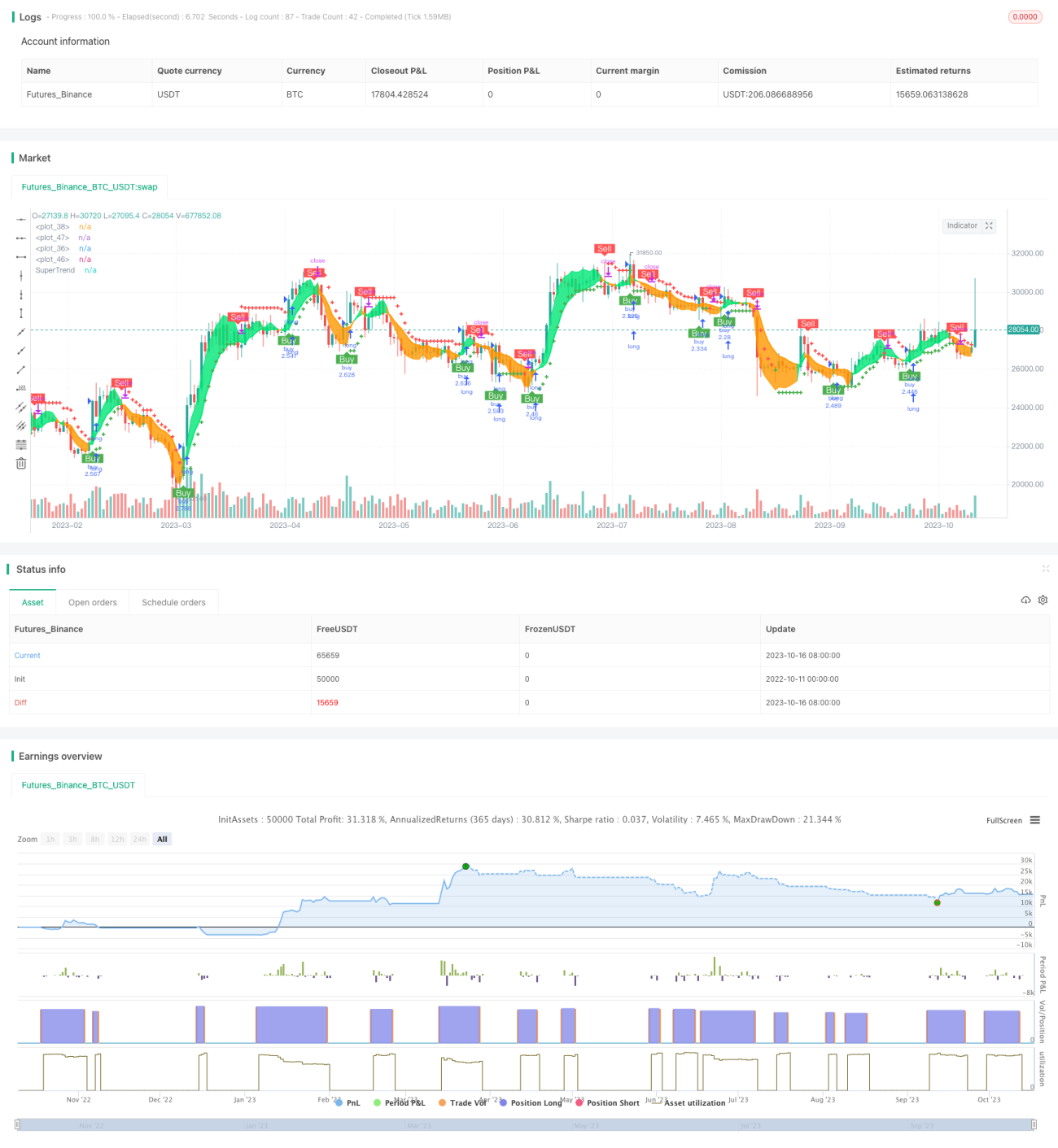

Стратегия Super Trend V — это краткосрочная торговая стратегия, основанная на скользящих средних и стандартном отклонении. Она использует индикатор Super Trend для определения направления ценового тренда и точки входа на основе поддержки и сопротивления, формируемых скользящими средними. При этом для прогнозирования потенциальных зон поддержки и сопротивления применяется канал стандартного отклонения, устанавливающий ценовые уровни для стоп-лосса и тейк-профита, что позволяет реализовать краткосрочную стратегию следования за трендом с эффективным выходом.

Принцип стратегии

Сначала стратегия вычисляет индикатор Super Trend, который использует взаимосвязь между ATR и ценой для определения направления тренда. Когда цена выше восходящего тренда, сигнал бычий; когда цена ниже нисходящего тренда, сигнал медвежий.

Затем рассчитываются скользящие средние (EMA) цены и EMA цены открытия. Когда цена пересекает скользящую среднюю вверх и находится выше средней цены открытия, это сигнал на покупку; когда цена пересекает скользящую среднюю вниз и находится ниже средней цены открытия, это сигнал на продажу.

Далее с помощью стандартного отклонения вычисляются верхняя и нижняя границы ценового канала, которые сглаживаются. Пробой ценой верхней границы канала стандартного отклонения является сигналом на стоп-лосс, а пробой нижней границы — сигналом на тейк-профит.

Наконец, для определения направления тренда используются скользящие средние различных временных периодов в сочетании с индикатором Super Trend, что формирует стабильную оценку тренда.

Преимущества стратегии

- Использование индикатора Super Trend для определения направления ценового тренда позволяет избежать потерь при развороте тренда.

- Скользящие средние в сочетании с ценой открытия помогают определить момент входа, избегая ложных пробоев.

- Канал стандартного отклонения прогнозирует потенциальные зоны поддержки и сопротивления, устанавливая уровни стоп-лосса и тейк-профита.

- Мультитаймфреймовый анализ направления тренда повышает стабильность.

Риски стратегии

- Индикатор Super Trend обладает запаздыванием, что может привести к пропуску точек разворота тренда.

- Кроссоверы скользящих средних также запаздывают, что может привести к неточному моменту входа.

- Диапазон канала стандартного отклонения слишком фиксирован и не может оперативно отражать рыночную волатильность.

- Оценка тренда на нескольких таймфреймах может давать противоречивые сигналы.

Методы управления рисками:

- Соответствующее сокращение параметров Super Trend для повышения чувствительности.

- Оптимизация периода скользящих средних или добавление других индикаторов для определения момента входа.

- Динамическая настройка параметров канала стандартного отклонения, чтобы диапазон соответствовал рынку.

- Четкое определение логики принятия решений на нескольких таймфреймах для обработки возможных противоречий.

Направления оптимизации стратегии

- Оптимизация параметров Super Trend для поиска наилучшей комбинации.

- Попробовать другие индикаторы в сочетании со скользящими средними для определения момента входа.

- Попробовать динамическую настройку параметров канала стандартного отклонения.

- Протестировать различные комбинации таймфреймов для поиска наиболее подходящих.

- Оптимизировать стратегию стоп-лосса и тейк-профита для увеличения потенциала прибыли.

Заключение

Стратегия Super Trend V объединяет преимущества трендовых индикаторов, скользящих средних и канала стандартного отклонения, обеспечивая стабильное определение направления тренда, выбор подходящего момента для входа и установку уровней стоп-лосса и тейк-профита в виде ценовых зон для краткосрочной торговли. Улучшение путем оптимизации параметров, индикаторов и стоп-лосс/тейк-профит позволяет повысить стабильность и доходность стратегии. Ее обоснованная логика и тщательный подход заслуживают изучения и исследования.

/*backtest

start: 2022-10-11 00:00:00

end: 2023-10-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Super trend V Strategy version", overlay = true, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1