Стратегия импульсного прорыва

Обзор

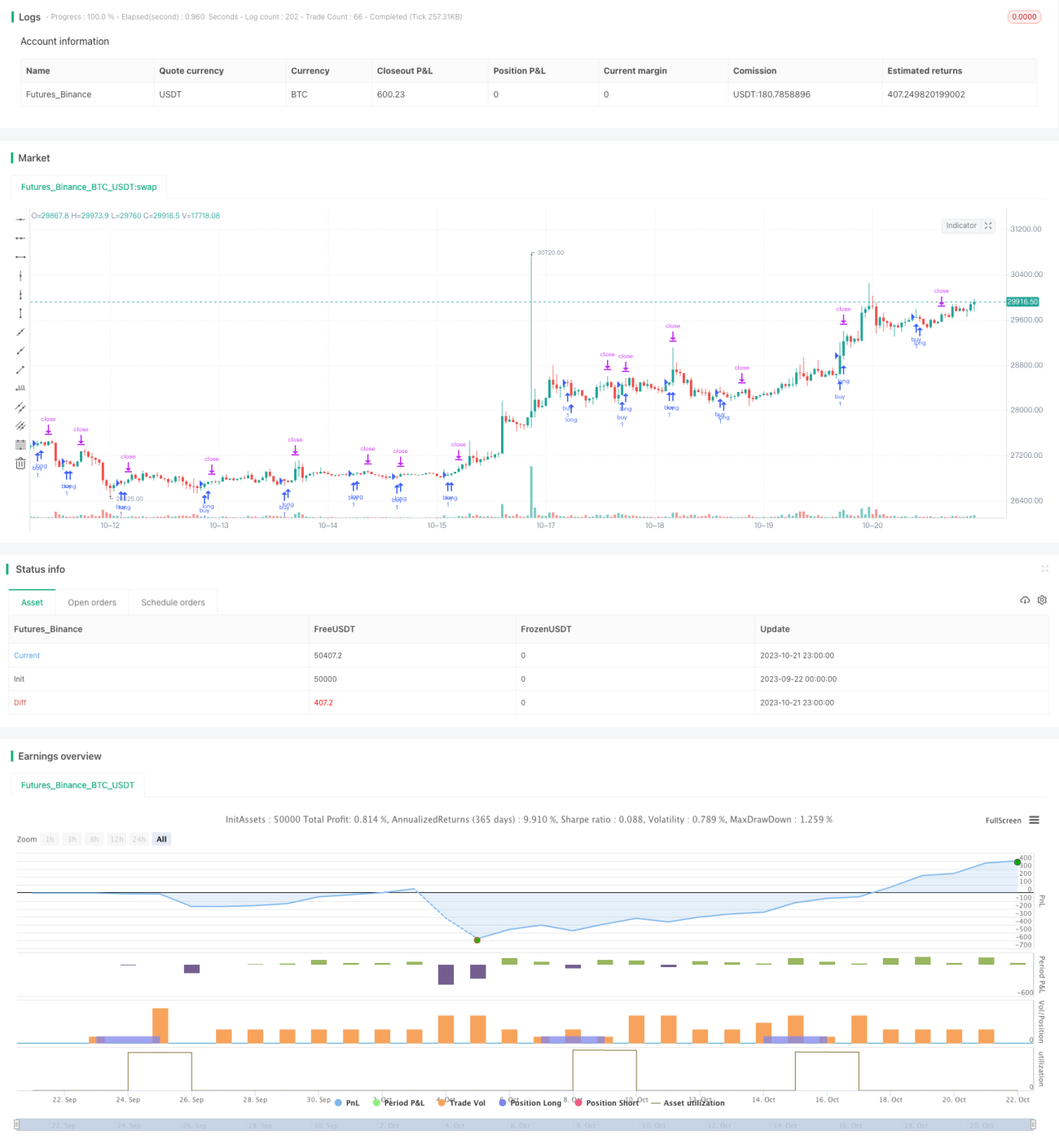

Данная стратегия представляет собой стратегию пробоя моментума, основанную на линиях K и D стохастического осциллятора. Она использует откат линии K из зоны перепроданности в зону перекупленности как сигнал к покупке, а в качестве стоп-лосса применяется трейлинг-стоп.

Принцип стратегии

Стратегия состоит из следующих основных частей:

-

Настройка индикаторов

Используются линии K и D индикатора Smoothed Stoch с периодом 14, основанного на RSI, которые затем сглаживаются с помощью SMA с периодом 3.

-

Генерация сигнала

При пересечении линией K уровня 20 снизу вверх генерируется сигнал на покупку, открывается длинная позиция.

-

Метод стоп-лосса

Используется трейлинг-стоп с фиксированным расстоянием. Также в качестве уровня стоп-лосса устанавливается минимальная точка за последние 20 периодов внутри тестового периода.

-

Расчет объема позиции

Рассчитывается расстояние в пунктах между минимальной точкой за последние 20 периодов внутри тестового периода и текущей ценой закрытия. Затем, исходя из допустимой суммы убытка в долларах и расстояния в пунктах, рассчитывается стоимость одного пункта. На основе стоимости пункта определяется конкретный объем позиции.

Таким образом, данная стратегия использует пробой моментума при развороте из зоны перекупленности в качестве сигнала входа, применяет точно рассчитанное управление объемом позиции и трейлинг-стоп, реализуя разворотную торговлю по моментуму и эффективно контролируя риски.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Четкий сигнал входа: пробой зоны перепроданности, сильный моментум.

- Использование трейлинг-стопа позволяет гибко устанавливать стоп-лосс в зависимости от движения рынка.

- Вход с точно рассчитанным объемом позиции позволяет эффективно контролировать убыток по одной сделке.

- Расчет уровня стоп-лосса на основе данных за тестовый период обеспечивает точное стоп-лоссирование.

- Простой и понятный метод расчета объема позиции, легко реализуемый.

- Логика стратегии проста и ясна, легко понять и реализовать.

- Чистая структура кода, легко читать и дорабатывать.

Риски стратегии

Стратегия также имеет некоторые риски:

- Риск волатильности самой акции. При резких движениях стоп-лосс может срабатывать часто.

- Возможен риск избыточной торговли.

- Однонаправленное удержание позиции, невозможность использовать движение в противоположном направлении.

- Невозможность эффективно отфильтровать фоновые рыночные условия. Например, в боковом тренде стоп-лосс может срабатывать слишком часто.

Риски можно оптимизировать следующими способами:

- Оптимизация параметров, настройка условий входа для уменьшения частоты торговли.

- Использование распределения сроков и частичного открытия позиций для снижения риска однонаправленного движения.

- Добавление оценки фонового крупного движения, чтобы избегать высокой частоты торговли в неблагоприятных условиях.

- Оптимизация стратегии стоп-лосса, чтобы предотвратить его чрезмерную чувствительность.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация стратегии стоп-лосса: можно рассмотреть динамический трейлинг-стоп, частичное стоп-лоссирование, скользящий стоп и другие методы, чтобы сделать стоп-лосс более плавным.

- Добавление оценки крупного тренда, чтобы избегать торговли в боковом движении. Можно комбинировать скользящие средние, пробои каналов и другие методы для определения тренда.

- Рассмотреть возможность двустороннего удержания позиций, добавить противоположные позиции для получения прибыли от откатов.

- Использовать машинное обучение для автоматической оптимизации параметров, чтобы они лучше адаптировались к различным фазам рынка.

- Оптимизировать стратегию управления объемом позиции: можно рассмотреть фиксированное соотношение, фиксированный капитал и другие методы для более рационального использования средств.

- Добавить больше фильтрующих условий для торговли при более качественных возможностях. Например, комбинировать с объемом, полосами Боллинджера и другими индикаторами для оптимизации.

Заключение

В целом, данная стратегия представляет собой относительно простую и понятную стратегию пробоя моментума. Она использует достаточно осторожный метод стоп-лосса, эффективно контролируя убыток по одной сделке. Однако требуется оптимизация и настройка под конкретные рыночные условия, чтобы параметры стратегии лучше адаптировались к рынку, отфильтровывали неэффективные торговые сигналы и достигали лучшего баланса между доходностью и риском. Кроме того, усиление оценки крупного тренда и управление объемом позиции также являются направлениями для оптимизации стратегии. В целом, эта стратегия как базовая стратегия пробоя моментума достаточно практична и заслуживает дальнейшего изучения и оптимизации для адаптации к особенностям конкретных торговых инструментов.

//@version=2

//descripcion:

//entrada en saturacion oscilador estocastico

//salida por trailing

strategy("MomentumBreak#1", overlay=true,calc_on_every_tick=true,

default_qty_type=strategy.fixed,currency="USD")

//entradas y variables de indicadores

smoothK = input(3, minval=1)

smoothD = input(3, minval=1)

lengthRSI = input(14, minval=1)

lengthStoch = input(14, minval=1)

src = input(close, title="RSI Source")- 1