Комбинированная стратегия пересечения скользящих средних и MACD

Обзор

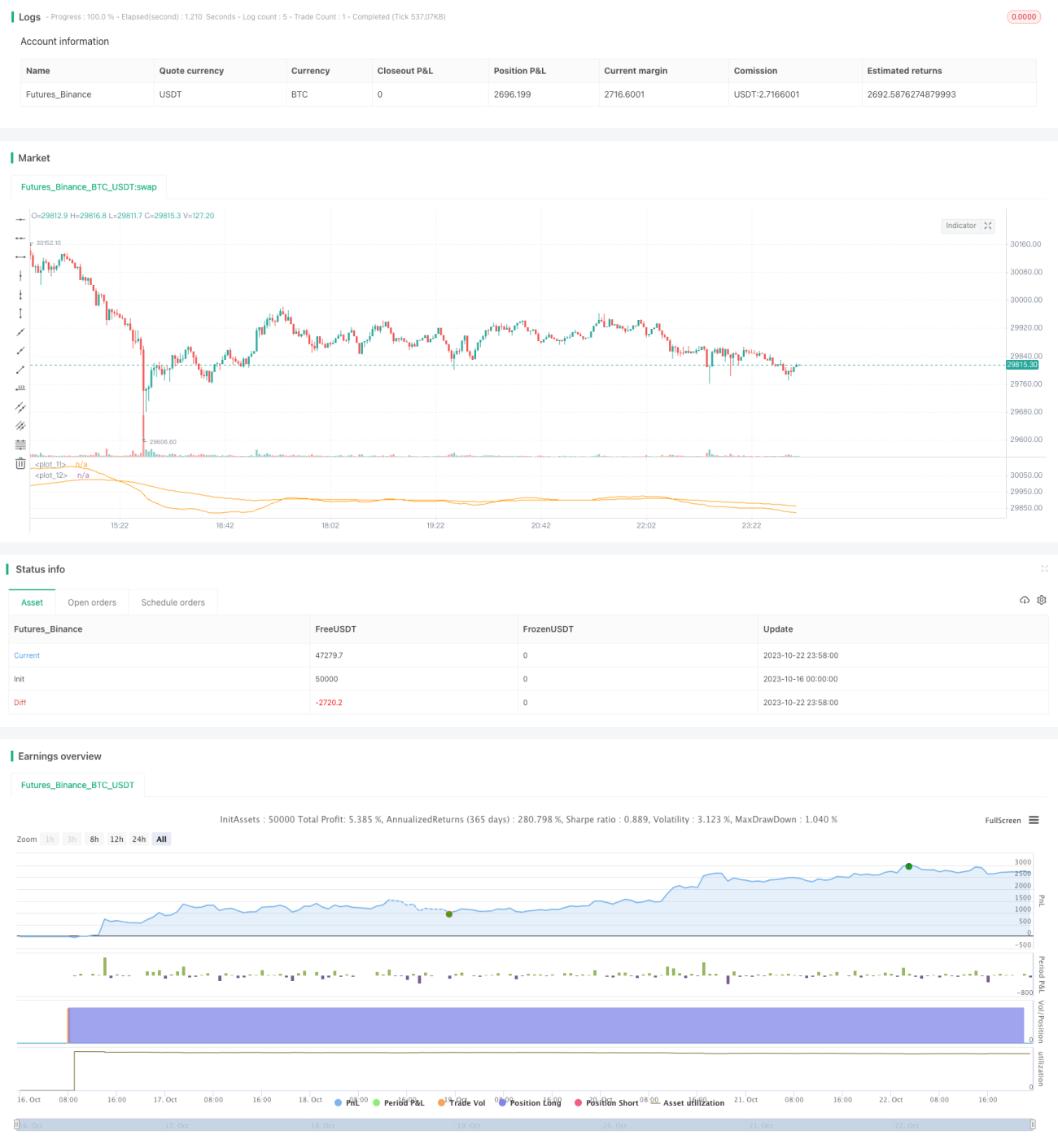

Данная стратегия комплексно использует систему пересечения скользящих средних и индикатор MACD, реализуя автоматизированную торговую стратегию с открытием длинных позиций на этапе трендового банка и фиксацией прибыли/стоп-лоссом в точках разворота тренда. Стратегия называется «Комбинированная стратегия пересечения скользящих средних и MACD».

Принцип

Стратегия в основном основана на комбинации системы пересечения скользящих средних и индикатора MACD. В частности, когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю снизу вверх, открывается длинная позиция; когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю сверху вниз, открывается короткая позиция. В качестве краткосрочной скользящей средней используется 21-дневная EMA, а в качестве долгосрочной – 100-дневная EMA.

Параллельно используется индикатор MACD для подтверждения торговых сигналов. Сигнал на открытие длинной позиции подается только тогда, когда линия DIFF индикатора MACD пересекает линию DEA снизу вверх. Как только DIFF пересекает DEA сверху вниз, происходит закрытие длинной позиции для стоп-лосса.

Кроме того, для предотвращения чрезмерных коротких продаж используется RSI: открытие короткой позиции происходит только при значении RSI ниже 30%.

В части стоп-лосса используется метод фиксированного процентного трейлинг-стопа: стоп-лосс для длинной позиции устанавливается на 1% ниже цены входа, для короткой – на 1% выше цены входа. Также реализован трейлинг-профит: фиксация прибыли по длинной позиции происходит, когда плавающая прибыль достигает 3% от цены входа.

Анализ преимуществ

Главное преимущество этой стратегии – использование системы скользящих средних для определения общего направления тренда, а индикатора MACD для входа, что позволяет эффективно отфильтровывать ложные пробои. По сравнению с использованием только системы пересечения скользящих средних, это снижает количество неэффективных сделок и повышает вероятность получения прибыли.

Кроме того, использование фиксированного процентного стоп-лосса и трейлинг-профита позволяет удерживать убытки в приемлемых пределах, а также фиксировать прибыль как можно раньше при сохранении доходности, блокируя прибыль. В реальной торговле это как снижает просадку счета, так и уменьшает потери из-за жадности.

Анализ рисков

Основные риски данной стратегии заключаются в следующем:

-

Система пересечения скользящих средних обладает запаздыванием, что может привести к задержке входа и упущению оптимальной точки входа. Это можно смягчить оптимизацией параметров скользящих средних.

-

Индикатор MACD склонен к генерации ложных сигналов, поэтому требуется дополнительная фильтрация с помощью других индикаторов. Можно рассмотреть добавление KDJ и других индикаторов для оптимизации.

-

Метод фиксированного процентного стоп-лосса и профита иногда не может своевременно остановить убыток или зафиксировать прибыль. Возможна замена на динамический трейлинг-стоп.

-

Просадка стратегии может быть значительной. Для снижения риска можно рассмотреть уменьшение размера позиции.

-

Стратегия предусматривает только длинные позиции без коротких, что ограничивает следование только восходящим трендам. Можно рассмотреть добавление механизма коротких продаж.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров скользящих средних для повышения точности сигналов. Можно экспериментировать с различными типами скользящих средних, такими как EMA, SMA и др.

-

Добавление других индикаторов для фильтрации сигналов пересечения скользящих средних, например, KDJ, RSI и т.д., для уменьшения количества ошибочных сделок.

-

Попробовать динамические методы стоп-лосса для лучшего контроля риска, такие как трейлинг-стоп, стоп по ATR и др.

-

Добавить механизм коротких продаж, чтобы стратегия могла приносить прибыль и на нисходящих рынках.

-

Оптимизация управления капиталом, корректировка размера позиции для снижения максимальной просадки.

-

Тестирование эффективности на различных контрактах и инструментах для расширения области применения стратегии.

-

Внедрение алгоритмов машинного обучения для автоматической оптимизации параметров и уменьшения ручного вмешательства.

Заключение

Данная стратегия объединяет достоинства системы пересечения скользящих средних и индикатора MACD, обеспечивая высокий процент прибыльных сделок. Путем оптимизации настроек параметров, добавления других индикаторов, а также улучшения методов стоп-лосса и профита можно дополнительно повысить стабильность стратегии и снизить просадку. Добавление механизма коротких продаж и машинного обучения позволит расширить применимость стратегии. В целом, данная стратегия представляет собой хорошую идею для алгоритмической торговли, однако требует постоянного тестирования и оптимизации, чтобы стать стабильным и надежным торговым инструментом.

- 1