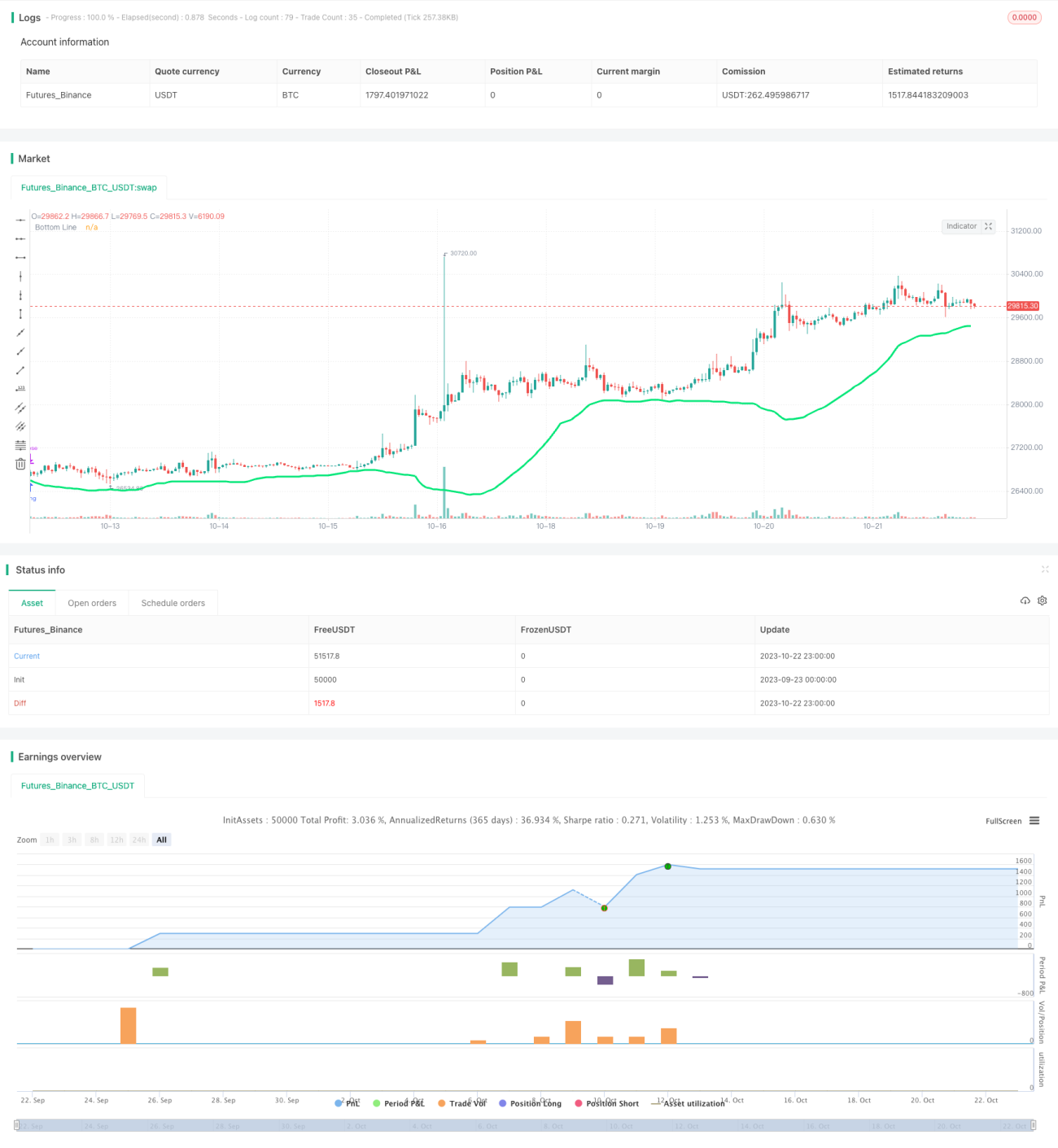

Стратегия аппроксимации сглаженной скользящей средней

Обзор

Данная стратегия использует полосы Боллинджера для определения тренда, а также индикатор RSI для избежания перекупленности, а также фильтры по размеру тела свечи и цвету для дополнительной верификации торговых сигналов. В целом, основная идея стратегии заключается в покупке на этапе начала тренда и выходе до разворота тренда с целью получения прибыли.

Принцип

Стратегия сначала использует нижнюю полосу Боллинджера: когда цена ниже нижней полосы, это рассматривается как возможность для входа. Для предотвращения перекупленности стратегия также вводит индикатор RSI, требуя, чтобы RSI был меньше 30 для генерации сигнала на покупку. Кроме того, стратегия устанавливает фильтр по размеру тела свечи: текущая свеча должна иметь тело больше половины среднего размера тела за последние 10 свечей, чтобы сигнал сработал. Наконец, фильтр цвета требует, чтобы свеча была зелёной (закрытие выше открытия) для дальнейшего подтверждения момента покупки.

Сигнал на покупку генерируется, когда цена пересекает нижнюю полосу Боллинджера снизу вверх, RSI меньше 30, тело свечи достаточно большое, и свеча зелёная. Когда цена закрывается выше открытия, а тело больше половины среднего тела – это сигнал разворота тренда, по которому производится закрытие позиции с фиксацией прибыли.

Преимущества

Главное преимущество стратегии – способность успешно определить момент начала тренда и войти в рынок, а затем выйти до разворота тренда, что даёт значительный потенциал прибыли. Конкретные преимущества:

-

Полосы Боллинджера точно определяют направление тренда. Полосы Боллинджера оценивают ценовой диапазон колебаний, что позволяет эффективно выявлять начало и конец тренда.

-

Индикатор RSI предотвращает покупку на перекупленном рынке. RSI измеряет перекупленность/перепроданность; его использование позволяет избежать ошибочного входа во время краткосрочной коррекции.

-

Фильтр по размеру тела увеличивает надёжность сигнала. Более крупное тело свечи указывает на более сильный прорыв; фильтр тела гарантирует покупку при сильном прорыве.

-

Фильтр цвета подтверждает момент покупки. Покупка только при зелёной свече дополнительно верифицирует правильность момента.

-

После покупки изменение цвета свечи на зелёный используется для определения разворота тренда. Трейдеры часто говорят, что «тренды сменяют друг друга»; изменение цвета свечи позволяет своевременно определить момент разворота.

Риски

Стратегия также имеет некоторые риски, на которые следует обратить внимание:

-

Возможность ложных сигналов от полос Боллинджера. При боковом рынке полосы Боллинджера могут генерировать ложные сигналы прорыва.

-

Отсутствие стоп-лосса может привести к увеличению убытков. Стратегия не использует стоп-лосс, что при ошибочном прогнозе может привести к значительным потерям.

-

Слишком строгие фильтры могут привести к пропуску моментов покупки. Использование нескольких фильтров может задерживать вход или пропускать возможности.

-

Зависимость от оптимизации параметров и результатов бэктестинга. Параметры и фильтры требуют оптимизации и верификации; необходимо также проверять эффективность в реальной торговле.

-

Определение разворота тренда по изменению цвета свечи нестабильно. Зелёная свеча не является полным подтверждением разворота тренда.

Для снижения рисков можно установить стоп-лосс, оптимизировать фильтры, чтобы снизить вероятность пропуска сигналов, использовать несколько индикаторов для подтверждения момента входа и повысить процент успеха. Кроме того, необходимо проверять результаты бэктестинга в реальной торговле.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров полос Боллинджера: поиск наилучшего сочетания длины периода и множителя стандартного отклонения.

-

Тестирование альтернативных индикаторов перекупленности/перепроданности вместо RSI, например KDJ, Williams %R и т.д.

-

Добавление скользящего стоп-лосса для управления рисками. Настройка разумной стратегии скользящего стопа на основе данных бэктестинга.

-

Оптимизация параметров фильтра тела свечи. Тестирование различных размеров тела и периодов усреднения.

-

Попытка комбинировать с другими индикаторами для подтверждения сигналов, например, с индикаторами объёма и т.д.

-

Тестирование различных сигналов разворота, например, пересечение скользящих средних.

-

Тестирование на различных инструментах и временных интервалах для оценки эффективности стратегии на разных рынках.

Заключение

В целом, стратегия обладает сильной способностью следовать за трендом и адаптироваться. Её основное преимущество – использование полос Боллинджера для определения направления тренда, а также RSI и фильтров для обеспечения правильного момента входа. Однако существуют определённые риски, требующие целенаправленной оптимизации и тестирования. Если параметры и правила будут подтверждены, стратегия может показать хорошие результаты в реальной торговле. В целом, стратегия имеет практическую ценность.

- 1