Двусторонняя стратегия фильтрации колебаний

[trans]

Обзор

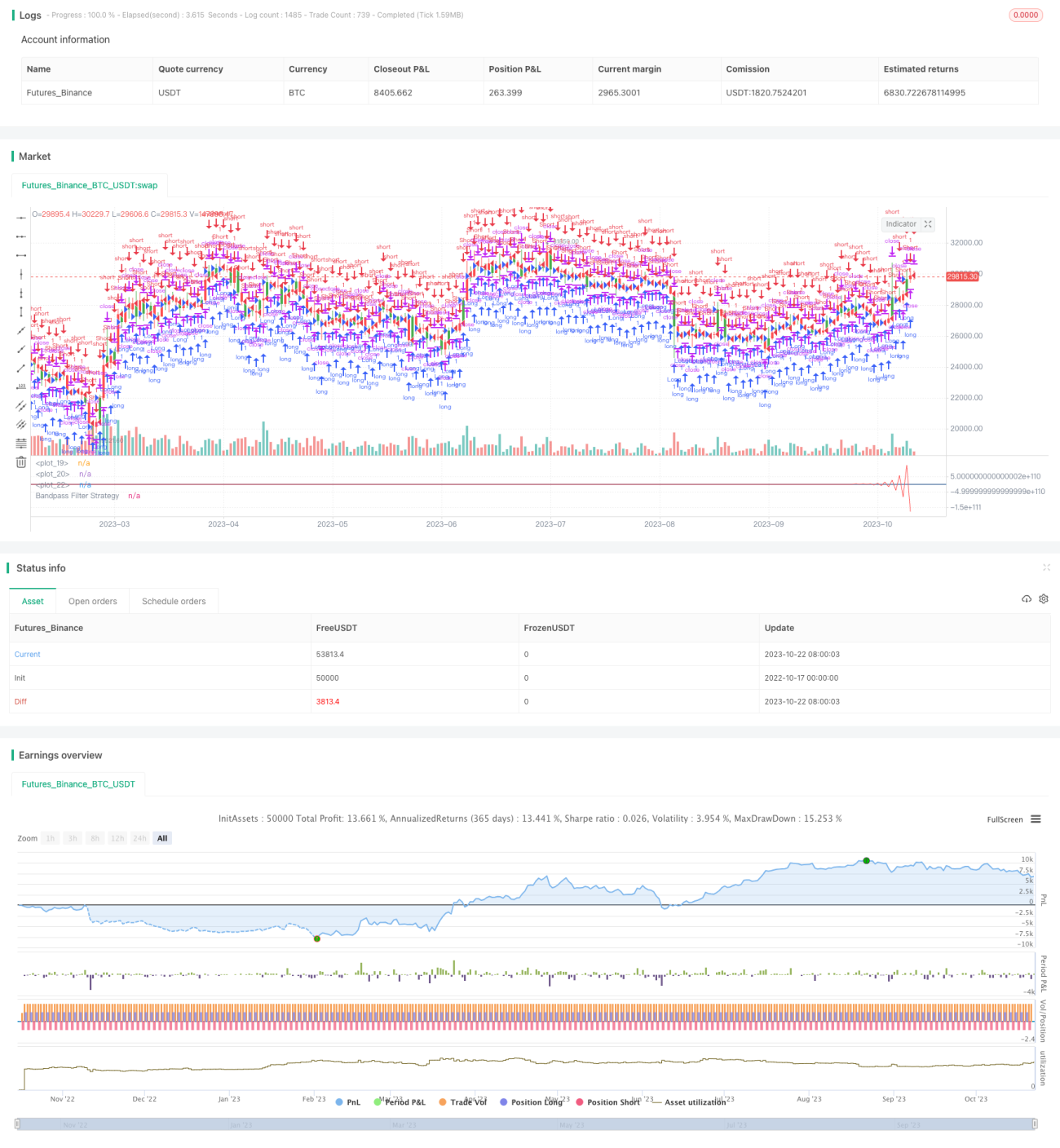

Стратегия двухстороннего полосового фильтра основана на статье, опубликованной Броддом в журнале «Акции и товары» в 2010 году. Эта стратегия вычисляет значение полосового фильтра Бродда, определяя колебания цены акций и генерируя торговые сигналы. Когда значение полосового фильтра превышает порог, открывается короткая позиция, когда оно ниже порога – длинная позиция, следуя за трендом.

Принцип стратегии

Стратегия состоит из следующих шагов:

- Инициализация параметров: включает длину полосы

Length, коэффициент колебанийDelta, порог зоны продажиSellZone, порог зоны покупкиBuyZoneи т. д. - Расчёт полосового фильтра Бродда

BP: значение фильтра вычисляется с помощью ряда тригонометрических функций. - Определение направления позиции: если

BPвышеSellZone– открывается короткая позиция; если нижеBuyZone– длинная позиция; в противном случае текущая позиция сохраняется. - Вывод сигналов: на основе направления позиции генерируются сигналы на покупку или продажу.

- Раскраска свечей: цвет свечей устанавливается в соответствии с сигналом.

- Построение кривой полосового фильтра.

Стратегия с помощью полосового фильтра Бродда захватывает краткосрочные колебания рынка и генерирует торговые сигналы при достижении колебаниями определённой амплитуды, следуя за рыночным трендом.

Анализ преимуществ

- Основана на полосовом фильтре Бродда, что делает её более чувствительной к рыночным колебаниям и позволяет улавливать краткосрочные тренды.

- Через оптимизацию параметров можно регулировать чувствительность к колебаниям, адаптируясь к различным рыночным условиям.

- Логика стратегии проста и понятна, легко реализуется.

- Параметры легко оптимизируются для поиска наилучшего сочетания.

- Визуализация кривой полосового фильтра наглядно отображает рыночные колебания.

Анализ рисков

- Полосовой фильтр Бродда после чрезмерной оптимизации может стать слишком чувствительным и генерировать ложные сигналы.

- Невозможно определить точку завершения колебаний, что может привести к расширению убытков.

- Высокая частота сделок может увеличить торговые издержки и риск проскальзывания.

- Стратегия подвержена влиянию внезапных событий, что может вызвать ложные сигналы.

- Требуется соответствующая настройка параметров для разных инструментов и рыночных условий.

- Можно рассмотреть установку стоп-лосса для контроля убытка по каждой сделке.

- Можно несколько увеличить время выхода из позиции или использовать фильтры для уменьшения ложных сигналов.

Направления оптимизации

- Оптимизировать параметры для поиска наилучшего сочетания. Целевые показатели: процент побед, коэффициент прибыли/убытка, коэффициент Шарпа и т. д.

- Добавить фильтры, такие как пересечение скользящих средних, ценовые паттерны и т. д., чтобы избежать торговли в нетрендовых зонах.

- Рассмотреть комбинирование параметров нескольких инструментов для корзинной торговли с целью диверсификации риска.

- Добавить логику стоп-лосса для контроля убытка по каждой сделке. Можно использовать динамический стоп-лосс или трейлинг-стоп.

- Добавить скользящий тейк-профит для фиксации прибыли. Также можно установить разные уровни тейк-профита в зависимости от стадии тренда.

- Оптимизировать сигналы входа, чтобы избежать ложных сигналов в боковом рынке. Можно рассмотреть увеличение периода удержания позиции или использование пробоя цены как сигнала входа.

- Расширить до мультиинструментальной арбитражной системы, используя ценовые различия между инструментами для хеджирования.

- Провести бэктестинг для оптимизации выбора наилучших инструментов и стратегии ребалансировки.

Заключение

Стратегия двухстороннего полосового фильтра определяет силу колебаний цены с помощью полосового фильтра Бродда и генерирует торговые сигналы при достижении пороговых значений. Её преимущества – высокая чувствительность к краткосрочным трендам и простота реализации. Однако она чувствительна к параметрам и частоте сделок, требует соответствующей оптимизации для уменьшения ложных сигналов и контроля рисков. В целом, стратегия предлагает вариант для захвата краткосрочных трендов, но необходимо остерегаться проблемы переоптимизации и разумно комбинировать её с другими техническими индикаторами.

-

Расширение до кросс-активной арбитражной системы с использованием ценовых дифференциалов для хеджирования.

-

Оптимизация бэктеста для наилучшего выбора активов и стратегий ребалансировки.

Резюме

Стратегия двойного полосового фильтра оценивает ценовые колебания с помощью полосового фильтра Бродера и генерирует сигналы при достижении колебаниями пороговых значений. Преимущество — высокая чувствительность к краткосрочным трендам и простота реализации. Однако она чувствительна к параметрам и частоте торговли, что требует оптимизации для снижения ложных сигналов и управления рисками. В целом, эта стратегия предоставляет возможность для выявления краткосрочных трендов, но следует избегать переобучения и можно комбинировать с другими техническими инструментами для торговли.

/*backtest

start: 2022-10-17 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/09/2018

// The related article is copyrighted material from- 1