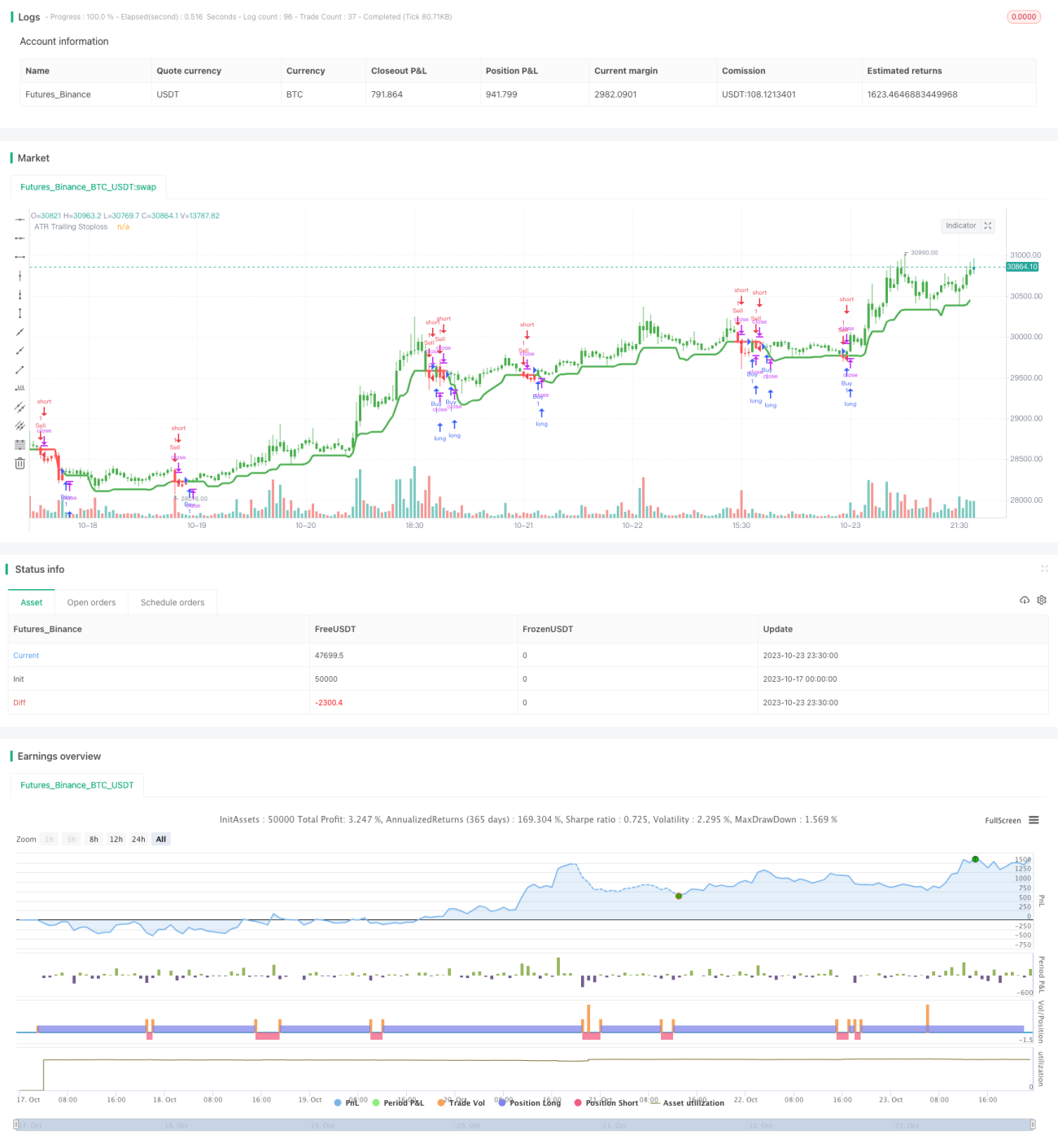

Стратегия ATR с регулируемым трейлинг-стопом

Данная стратегия использует индикатор ATR для расчета динамической линии стоп-лосса, обеспечивая контроль риска.

Обзор

Стратегия использует индикатор ATR для расчета динамической линии стоп-лосса. При росте цены линия стоп-лосса подтягивается вверх, фиксируя прибыль. При снижении цены линия стоп-лосса остается неизменной, избегая преждевременного выхода. Индикатор ATR позволяет измерить волатильность и риск рынка; умножение на коэффициент формирует линию стоп-лосса, тем самым контролируя риск по каждой сделке.

Принцип

Стратегия использует комбинацию индикатора ATR и функции Highest для расчета динамической линии стоп-лосса. Формула расчета:

pine

TS=highest(high-Mult*atr(Atr),Hhv)

Где Atr — период ATR, Hhv — период поиска функцией Highest, Mult — коэффициент ATR.

Логика расчета: сначала вычисляется значение ATR, затем умножается на коэффициент Mult для получения буферной зоны стоп-лосса. Затем с помощью функции Highest находится максимальная цена за последние Hhv периодов, из которой вычитается буферная зона, получая динамическую линию стоп-лосса TS.

При росте цены максимумы постоянно обновляются, поднимая линию стоп-лосса вверх и фиксируя прибыль. При падении цены линия стоп-лосса сохраняет предыдущий максимум, предотвращая преждевременный выход.

Преимущества

-

Динамический стоп-лосс, своевременная фиксация прибыли

Линия стоп-лосса в стратегии динамически корректируется, отслеживая максимальные точки после роста цены, что позволяет своевременно фиксировать прибыль. Это выгоднее фиксированного стоп-лосса. -

Избежание необоснованного стоп-лосса

При нормальных откатах или слишком частых срабатываниях фиксированного стоп-лосса сделка может быть преждевременно закрыта. Данная стратегия при падении цены оставляет линию стоп-лосса неизменной, избегая ненужных выходов. -

Регулируемая величина стоп-лосса

Настройка параметров периода ATR и коэффициента позволяет контролировать чувствительность изменения линии стоп-лосса, реализуя различные уровни стоп-лосса. -

Контролируемый риск

Диапазон стоп-лосса динамически рассчитывается на основе ATR, что позволяет установить разумную величину стоп-лосса в соответствии с рыночной волатильностью, тем самым контролируя риск по каждой сделке.

Риски

-

Чрезмерно агрессивный стоп-лосс при резких колебаниях

При резких движениях рынка ATR быстро растет, линия стоп-лосса также быстро поднимается, увеличивая вероятность ложных срабатываний. В таких случаях необходимо скорректировать параметр периода ATR, снизив чувствительность линии стоп-лосса. -

Сложности при сильных разворотах тренда

Стратегия плохо справляется с масштабными разворотами рынка — линия стоп-лосса может оказаться слишком запаздывающей. Следует своевременно уменьшать позицию для снижения риска. -

Высокая сложность оптимизации параметров

Параметры периода ATR, периода Highest и коэффициента требуют комплексной оптимизации, что затруднительно. Рекомендуется использовать метод пошаговой оптимизации с многократным тестированием комбинаций.

Пути оптимизации

-

Оптимизация периода ATR

Увеличение периода ATR снижает частоту корректировки линии стоп-лосса, но может увеличить убыток на сделку. -

Оптимизация периода Highest

Увеличение периода Highest делает линию стоп-лосса более стабильной, однако необходимо учитывать скорость отслеживания. -

Тестирование различных коэффициентов ATR

Выбор подходящего коэффициента ATR в зависимости от особенностей инструмента. Увеличение коэффициента расширяет диапазон стоп-лосса, уменьшение — снижает убыток на сделку. -

Комбинация с трендовыми индикаторами

Дополнительное использование трендовых индикаторов для принятия решений снижает вероятность того, что линия стоп-лосса будет пробита при развороте тренда.

Заключение

В целом стратегия обладает преимуществами динамического стоп-лосса и контролируемого риска, подходит для трендовых рынков. Однако необходимо учитывать риски, связанные с резкими движениями рынка, а также сложность оптимизации параметров. При разумной настройке параметров, оптимизации и использовании дополнительного технического анализа стратегию можно применять в реальной торговле.

- 1