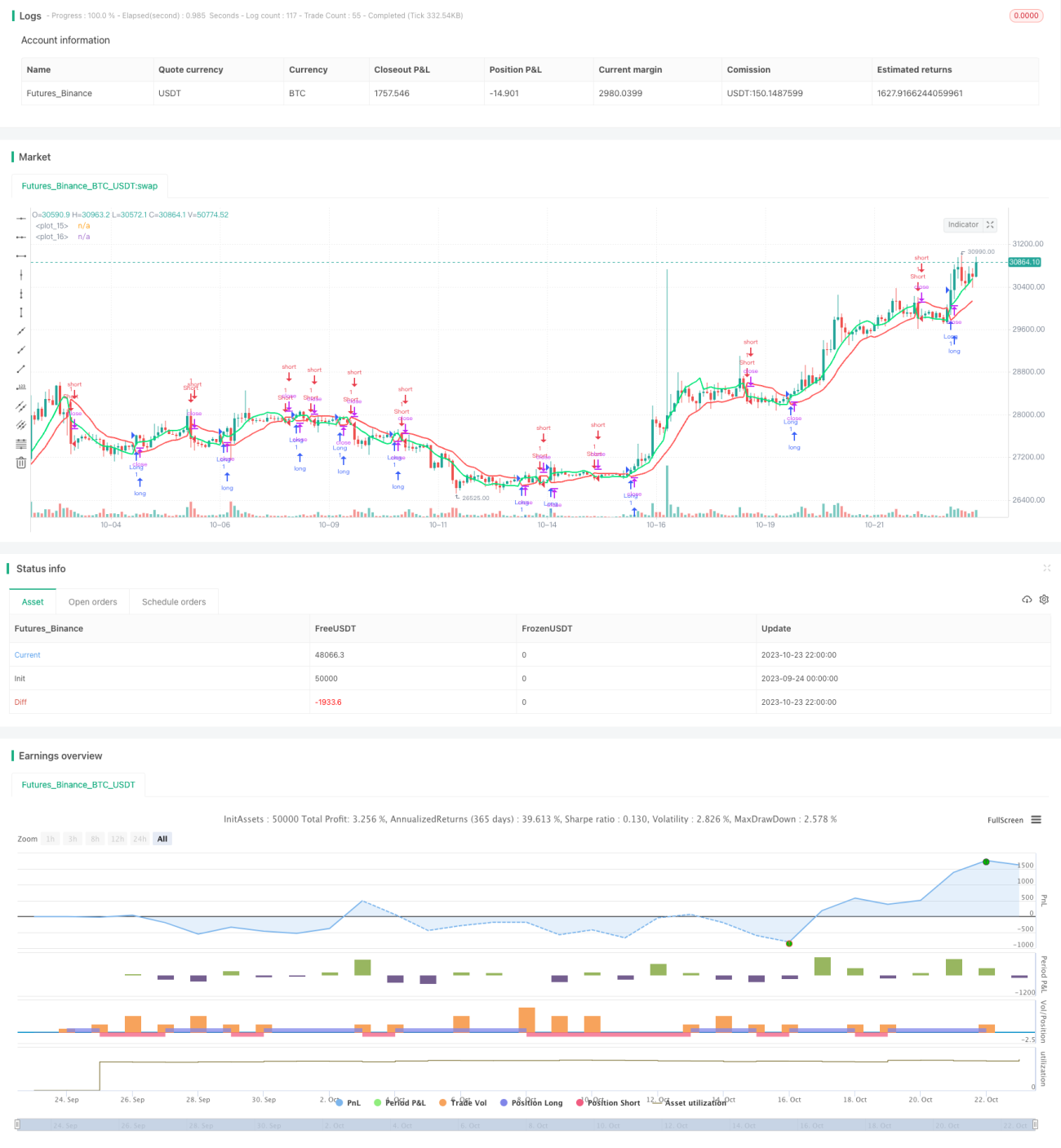

Сверхкраткосрочная стратегия импульсного прорыва

Обзор

Данная стратегия основана на индикаторе канала SSL и использует сигналы пробоя для сверхкраткосрочной импульсной торговли. Когда цена пробивает верхнюю границу SSL, открывается длинная позиция; когда цена пробивает нижнюю границу SSL, открывается короткая позиция. Одновременно устанавливаются фиксированный стоп-лосс и трейлинг-стоп для контроля рисков.

Принцип стратегии

-

Рассчитываются скользящие средние SMA для максимумов и минимумов длины N в качестве верхней и нижней границ канала SSL.

-

Когда цена закрытия выше верхней границы, формируется сигнал на покупку; когда цена закрытия ниже нижней границы, формируется сигнал на продажу.

-

После входа устанавливается фиксированный стоп-лосс на противоположной стороне канала SSL для ограничения риска.

-

После входа устанавливается трейлинг-стоп, который фиксирует прибыль по мере движения цены.

-

Когда цена пробивает трейлинг-стоп или фиксированный стоп-лосс, позиция закрывается.

Анализ преимуществ

-

Определение направления тренда на основе канального индикатора позволяет избежать ложных пробоев.

-

Сочетание двух типов стоп-лоссов позволяет как фиксировать прибыль, так и контролировать риски.

-

Высокая частота сделок подходит для сверхкраткосрочной торговли.

-

Гибкие настройки параметров, возможность адаптации под собственный стиль торговли.

-

Автоматическое определение длинных и коротких позиций без необходимости самостоятельного выбора направления.

Анализ рисков

-

Краткосрочные операции подвержены влиянию внезапных событий, требуется осторожность при высокой волатильности.

-

Фиксированный стоп-лосс, срабатывающий после пробоя SSL, может быть слишком большим по величине.

-

Неправильная настройка трейлинг-стопа может привести к преждевременному выходу.

-

Пробои канала могут создавать ложные сигналы, требуется дополнительная фильтрация другими индикаторами.

-

Стратегия подходит только опытным краткосрочным трейдерам, не рекомендуется для долгосрочных инвесторов.

Методы решения:

-

Разумно установить размер фиксированного стоп-лосса для контроля единичного убытка.

-

Настроить адекватную ширину трейлинг-стопа, чтобы избежать преждевременного выхода.

-

Использовать фильтры, такие как индикаторы объема, для выявления истинных пробоев тренда.

-

Соблюдать управление капиталом, открывать позиции частями, контролировать рисковую экспозицию.

Направления оптимизации

-

Оптимизировать период SMA, подобрать оптимальную длину.

-

Опробовать другие канальные индикаторы, такие как BB, KD и т.д.

-

Добавить индикаторы объема для оценки достоверности пробоя.

-

Учитывать коэффициент оборота, чтобы избежать ложных пробоев при низком обороте.

-

Протестировать различное время удержания позиции для поиска наилучшего момента выхода.

-

Протестировать настройки фиксированного и скользящего стоп-лоссов.

-

Скорректировать стратегию управления размером позиции для оптимизации эффективности использования капитала.

Заключение

Данная стратегия использует индикатор канала SSL для определения направления тренда, входит в рынок на пробое и управляет рисками с помощью двойного стоп-лосса. Преимущества: быстрая реакция, легкое выявление тренда, подходит для высокочастотной торговли. Необходимо остерегаться ложных пробоев, совершенствовать механизм стоп-лоссов и контролировать размер позиции. Стратегия имеет потенциал стать эффективным инструментом для сверхкраткосрочной торговли и заслуживает дальнейшего тестирования и оптимизации.

- 1