Стратегия длинных и коротких позиций на основе импульса RSI

Обзор

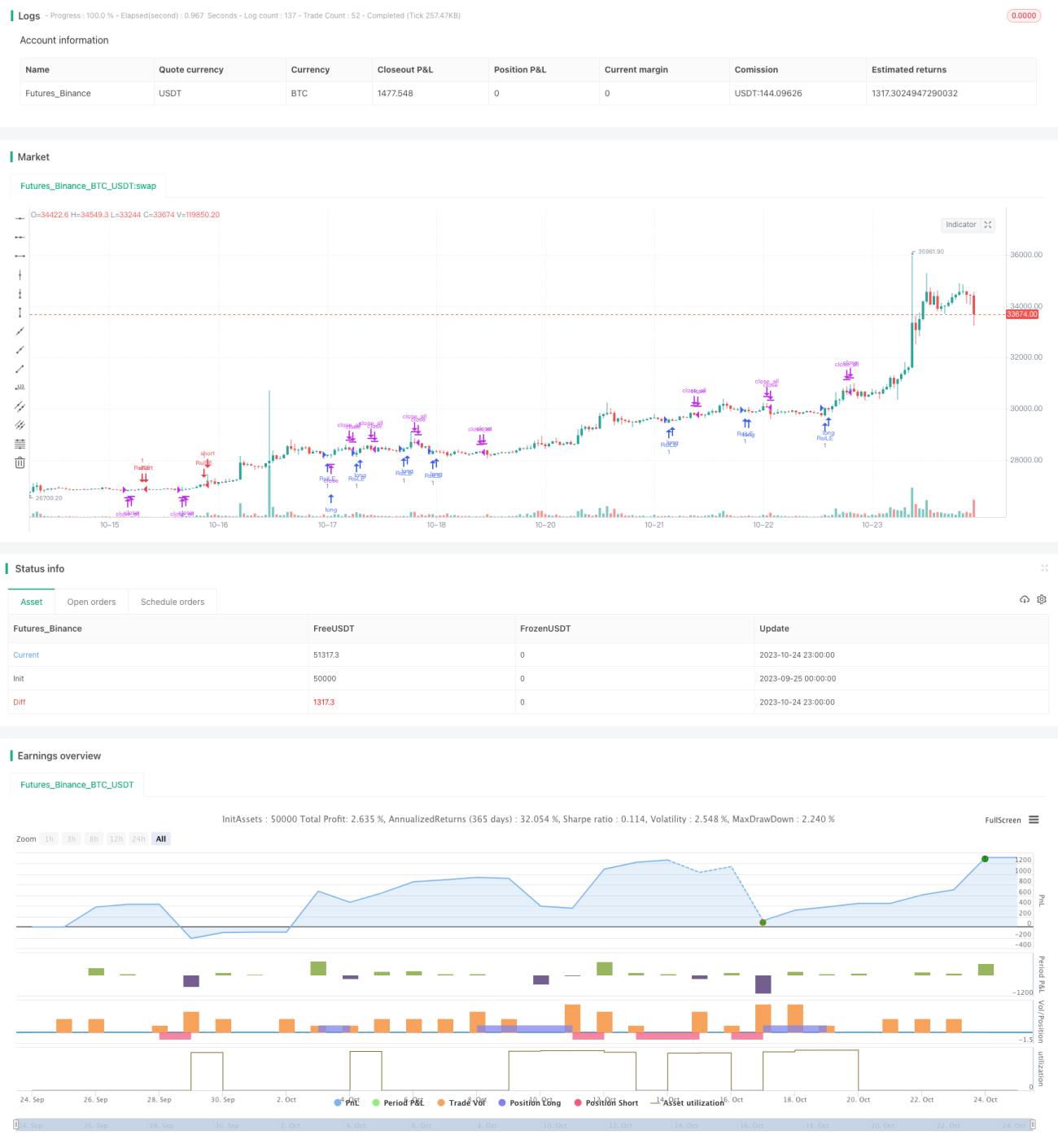

Стратегия импульса RSI Long-Short представляет собой типичную импульсную стратегию, основанную на индикаторе Ларри Коннорса RSI, использующую сигналы перекупленности/перепроданности RSI для принятия решений о покупке/продаже. Основная идея стратегии заключается в определении состояния перекупленности или перепроданности цены и использовании этого в качестве сигнала для входа в позицию.

Принцип стратегии

Стратегия рассчитывает индикатор RSI на основе восходящего и нисходящего импульса цены за определенный период. Когда RSI падает ниже уровня перепроданности 10, он считается перепроданным; когда индикатор превышает уровень перекупленности 90, он считается перекупленным. Сигнал на покупку генерируется, когда RSI пересекает уровень перепроданности снизу вверх; сигнал на продажу генерируется, когда RSI пересекает уровень перекупленности сверху вниз.

Стратегия дополнительно включает правило фильтрации на основе скользящих средних: сигнал на покупку возможен только при условии, что 5-дневная скользящая средняя выше 200-дневной; сигнал на продажу – когда 5-дневная скользящая средняя ниже 200-дневной. Это позволяет отсеивать ложные сигналы, вызванные краткосрочными отскоками.

Кроме того, стратегия включает механизм фиксации прибыли. При наличии длинной позиции, если RSI пересекает уровень перекупленности 90 снизу вверх, все длинные позиции принудительно закрываются. При наличии короткой позиции, если RSI пересекает уровень перепроданности 10 сверху вниз, все короткие позиции принудительно закрываются. Это позволяет зафиксировать прибыль и избежать расширения убытков.

Преимущества стратегии

- Использование индикатора RSI для определения состояний перекупленности/перепроданности позволяет улавливать моменты разворота цены.

- Добавление фильтра на скользящие средние снижает количество ошибочных сделок, вызванных краткосрочным шумом.

- Наличие механизма фиксации прибыли позволяет хорошо контролировать риски и избегать увеличения убытков.

- Правила стратегии просты и понятны, легко реализуются.

- RSI – распространенный и практичный технический индикатор, применимый ко многим акциям и криптовалютам.

Риски стратегии

- Возможен сбой разворота по RSI. Перекупленность/перепроданность не обязательно приводит к развороту.

- Фильтр на скользящие средние может отсеять и хорошие торговые возможности.

- Неправильная настройка фиксации прибыли может привести к преждевременному выходу и невозможности удержать долгосрочный тренд.

- Требуется соответствующая настройка параметров: период расчета RSI, пороги перекупленности/перепроданности, параметры скользящих средних и т.д.

Указанные риски можно снизить за счет оптимизации параметров, комбинирования с другими индикаторами, а также более мягкой настройки фиксации прибыли.

Направления оптимизации стратегии

- Тестирование эффективности RSI на разных периодах.

- Добавление других индикаторов, таких как KDJ, MACD, для формирования комбинации с RSI.

- Корректировка порогов перекупленности/перепроданности в зависимости от рыночных условий.

- Настройка уровня RSI для активации фиксации прибыли в зависимости от времени удержания позиции.

- Внедрение стоп-лосса при достижении определенного уровня убытка.

- Оптимизация системы скользящих средних, замена на динамический трейлинг-стоп.

Заключение

Стратегия импульса RSI Long-Short использует индикатор RSI для определения состояний перекупленности/перепроданности в качестве сигналов, добавляет фильтр на скользящие средние и правила фиксации прибыли, что позволяет эффективно ловить краткосрочные развороты. Стратегия проста и практична, заслуживает дальнейшего тестирования и оптимизации для адаптации к более широкому кругу рыночных условий. В целом, стратегия предлагает хорошую идею, которую можно использовать в качестве основы для разработки количественных торговых стратегий.

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//authour: SudeepBisht

//@version=3

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy("SB_CM_RSI_2_Strategy_Version 2.0", overlay=true)- 1