Стратегия отскока от разворотного минимума

[trans]

Обзор

Стратегия отскока от минимумов — это простая и эффективная стратегия торговли акциями. Она использует моменты отскока от минимумов, входя в рынок при развороте цен вверх, применяя краткосрочные операции и быстро выходя с фиксацией прибыли или стоп-лоссом.

Принцип стратегии

Стратегия основана на двух индикаторах: 5-дневный минимум для определения момента входа и 2-дневный RSI для определения момента выхода.

Конкретный процесс выглядит следующим образом:

-

Если цена закрытия сегодня ниже 5-дневного минимума вчерашнего дня, то при закрытии открывается длинная позиция.

-

Если 2-дневный RSI закрывается выше зоны перекупленности (по умолчанию 50), то при закрытии сегодняшнего дня позиция закрывается с фиксацией прибыли.

-

Если в течение 5 дней после входа не сработало условие фиксации прибыли, принудительно закрываем позицию со стоп-лоссом.

Таким образом, мы входим в длинные позиции около ключевых точек, когда цены разворачиваются вверх, используем сигналы перекупленности RSI для фиксации прибыли и устанавливаем временной стоп-лосс для контроля риска.

Анализ преимуществ

Данная стратегия имеет следующие преимущества:

-

Простота реализации. Требуется наблюдать только за двумя индикаторами, правила ясны, можно быстро принимать торговые решения.

-

Использует идею разворота тренда, входя до начала восходящего разворота, чтобы захватить значительное движение.

-

Установка точек фиксации прибыли и стоп-лосса позволяет контролировать единичные убытки и достигать стабильной прибыли.

-

Высокая оборачиваемость капитала, не требуется длительного ожидания, можно повторять множество сделок.

-

Широкая применимость к большинству акций, особенно к тем, которые имеют явные краткосрочные развороты от минимумов.

Анализ рисков

Стратегия также несёт некоторые риски:

-

Неправильное определение момента разворота может привести к убыткам. Определение разворота требует практического опыта.

-

Неправильная установка стоп-лосса может увеличить потери. Следует учитывать разумный процент стоп-лосса.

-

Волатильность рынка может помешать срабатыванию точки фиксации прибыли. Параметры RSI можно скорректировать.

-

Подходит только для краткосрочных операций, не для долгосрочного удержания.

-

Высокая частота сделок увеличивает транзакционные издержки и проскальзывание.

Направления оптимизации

Данную стратегию можно дополнительно оптимизировать по следующим направлениям:

-

Добавить трендовые индикаторы, чтобы избежать торговли против тренда. Например, MACD, KDJ и т.д.

-

Протестировать параметры количества дней для минимума, чтобы найти более подходящий индикатор подтверждения разворота.

-

Протестировать параметры RSI для оптимизации условий фиксации прибыли.

-

Рассмотреть добавление модуля оптимизации стоп-лосса с динамической установкой через ATR.

-

Улучшить момент входа: после подтверждения разворота можно подождать дополнительного подтверждения, отсеивая ложные пробои.

-

Установить разумные цели по прибыли с учётом транзакционных издержек. Контролировать частоту торгов.

Заключение

Стратегия отскока от минимумов — это типичная краткосрочная торговая стратегия. Она использует возможности отскока от минимумов, применяя простую комбинацию индикаторов для определения моментов входа и выхода, обеспечивая быструю фиксацию прибыли и стоп-лосс. По сравнению со стратегией «купил и держи», данная стратегия имеет более высокое соотношение риска и доходности. Благодаря постоянной оптимизации параметров и правил, эта стратегия может быть адаптирована к характеристикам большинства акций и приносить стабильную прибыль. Однако необходимо также опасаться проблемы транзакционных издержек из-за чрезмерно частых сделок. В целом, стратегия отскока от минимумов — это простая, практичная и эффективная стратегия для торговли на фондовом рынке.

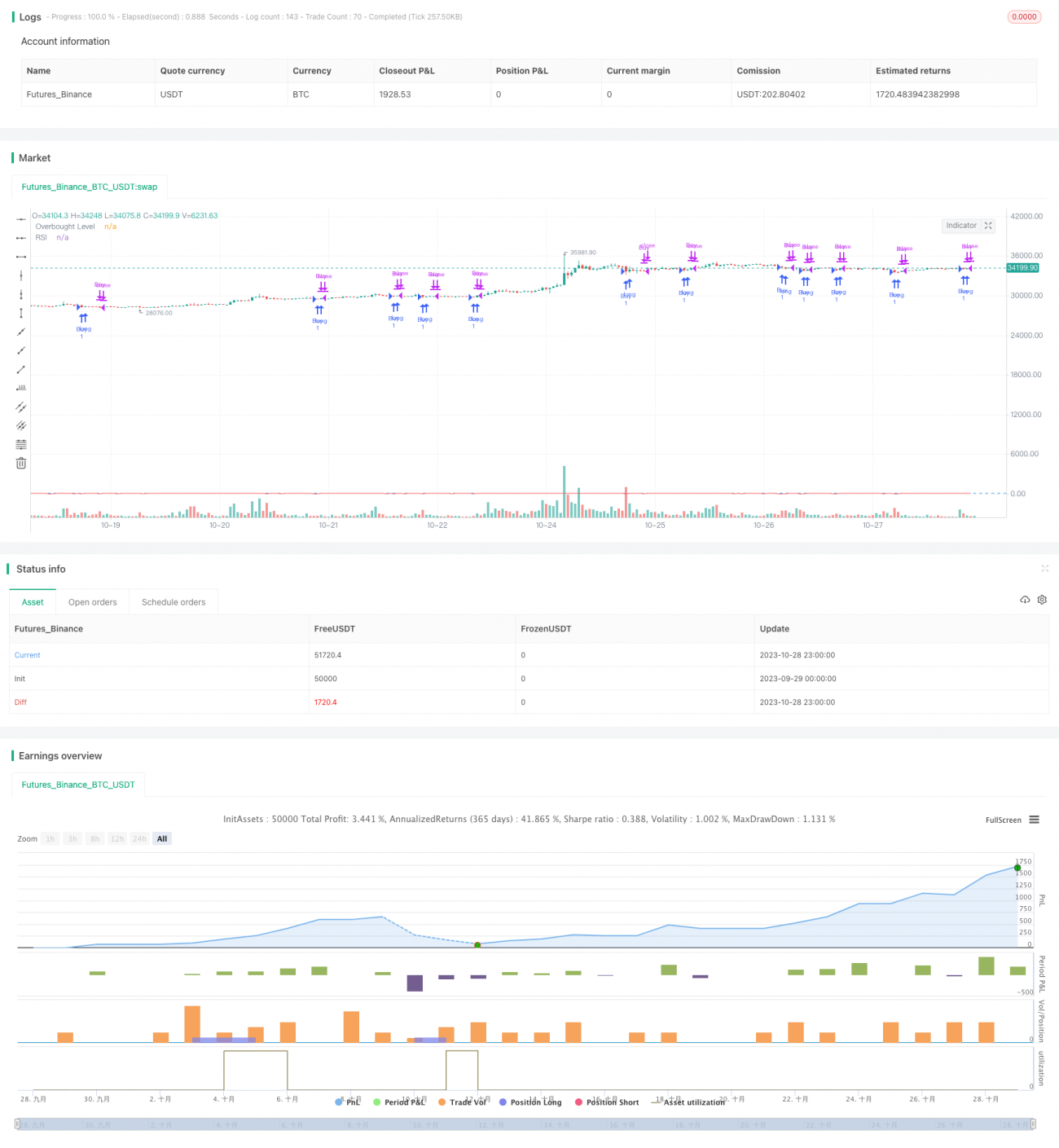

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © hobbiecode

// If today’s close is below yesterday’s five-day low, go long at the close.- 1