Стратегия разворота "Три внутренних восходящих"

Обзор

Стратегия разворота «Три внутренних бара» (Three Inside Up) — это контр-трендовая торговая стратегия, направленная на покупку на минимумах и продажу на максимумах путем идентификации специфической формации из трех свечей. Она состоит из трех свечей: первая и вторая образуют бычье поглощение (бычья свеча поглощает предыдущую медвежью), третья свеча открывается выше цены закрытия предыдущего дня и закрывается выше максимумов первых двух свечей. Такая комбинация свечей сигнализирует о вероятном развороте краткосрочного нисходящего тренда в восходящий, что является сигналом для контр-трендовой операции.

Принцип стратегии

Ключевые условия идентификации стратегии:

- Первая свеча: медвежья, цена открытия выше цены закрытия.

- Вторая свеча: бычья, цена закрытия выше цены открытия, и цена закрытия ниже цены открытия предыдущей свечи.

- Третья свеча: бычья, цена открытия выше цены закрытия предыдущей свечи, цена закрытия выше максимумов первых двух свечей.

При обнаружении данного сигнала мы открываем короткую позицию (шорт) и устанавливаем условия тейк-профита и стоп-лосса. Конкретная логика торговли следующая:

- При обнаружении паттерна «Три внутренних бара» (бычий разворот) входим в продажу по цене открытия бычьей свечи (третьей свечи).

- Условие тейк-профита: если цена вырастет на заданное количество пунктов тейк-профита, закрываем сделку, откупая короткую позицию.

- Условие стоп-лосса: если цена упадет на заданное количество пунктов стоп-лосса, закрываем сделку, откупая короткую позицию.

- При достижении ценой уровня тейк-профита или стоп-лосса очищаем позицию и ожидаем следующий торговый сигнал.

Таким образом, при появлении сигнала разворота вверх мы своевременно продаем (входим в шорт), а при достижении ожидаемой прибыли или возникновении убытка, превышающего допустимые рамки, решительно фиксируем прибыль или убыток, реализуя контр-трендовую стратегию «покупай дешево, продавай дорого».

Преимущества стратегии

- Улавливание точек разворота для реализации контр-трендовой торговли.

- Продажа на пиках, покупка на минимумах, соответствует логике следования за трендом.

- Четкие механизмы входа, тейк-профита и стоп-лосса.

- Простая формация из трех свечей, легко идентифицируется и реализуется.

- Возможность настройки пунктов тейк-профита и стоп-лосса для контроля риска.

- Код реализации прост и понятен, легко модифицируется и оптимизируется.

Таким образом, стратегия отличается способностью улавливать развороты, контролировать риски, простотой и надежностью, что делает ее практичной и эффективной краткосрочной контр-трендовой стратегией.

Риски стратегии

- Неправильное определение формации разворота — сигнал может оказаться ложным.

- Неверная настройка уровней тейк-профита и стоп-лосса может привести к преждевременному стоп-лоссу или упущенной большей прибыли.

- Стратегия предполагает частую торговлю, существует риск чрезмерной активности.

- Существует потенциал для улучшения в определении точек входа/выхода и управлении позицией.

- Необходим тщательный отбор акций: стратегия лучше всего подходит для волатильных бумаг.

- Необходимо учитывать влияние комиссий и проскальзывания на прибыль.

- Требуется постоянная оптимизация и мониторинг для своевременной реакции на изменения рынка.

В целом, с помощью оптимизации параметров, строгого отбора акций и непрерывного мониторинга можно контролировать торговые риски данной стратегии.

Направления оптимизации

- Оптимизация параметров свечной формации для повышения точности идентификации.

- Оптимизация механизмов тейк-профита и стоп-лосса для достижения лучшего соотношения риск/прибыль.

- Интеграция других технических индикаторов для фильтрации сигналов и повышения точности решений.

- Добавление механизма управления позицией, динамическая корректировка размера позиции в зависимости от рыночной ситуации.

- Оптимизация управления капиталом для достижения лучшего баланса прибылей и убытков.

- Тестирование различных периодов удержания позиции для определения оптимального срока.

- Улучшение структуры кода, добавление комментариев для большей ясности стратегии.

- Добавление симуляции реальной торговли для проверки эффективности стратегии.

- Корректировка пула акций, тестирование адаптивности стратегии к различным секторам и отдельным бумагам.

- Постоянное отслеживание производительности стратегии, своевременное выявление проблем и корректировка.

Заключение

Стратегия разворота «Три внутренних бара» (Three Inside Up) позволяет получать прибыль, открывая короткие позиции при обнаружении сигнала краткосрочного разворота нисходящего тренда на основе идентификации формации из трех свечей. Стратегия отличается четкой логикой торговли, механизмами тейк-профита и стоп-лосса для контроля риска, легкостью реализации и оптимизации, что делает ее надежной и практичной краткосрочной контр-трендовой стратегией. Однако она также несет в себе определенные риски неопределенности, которые необходимо минимизировать путем оптимизации параметров, контроля рисков и постоянного отслеживания для получения стабильной избыточной доходности в реальной торговле.

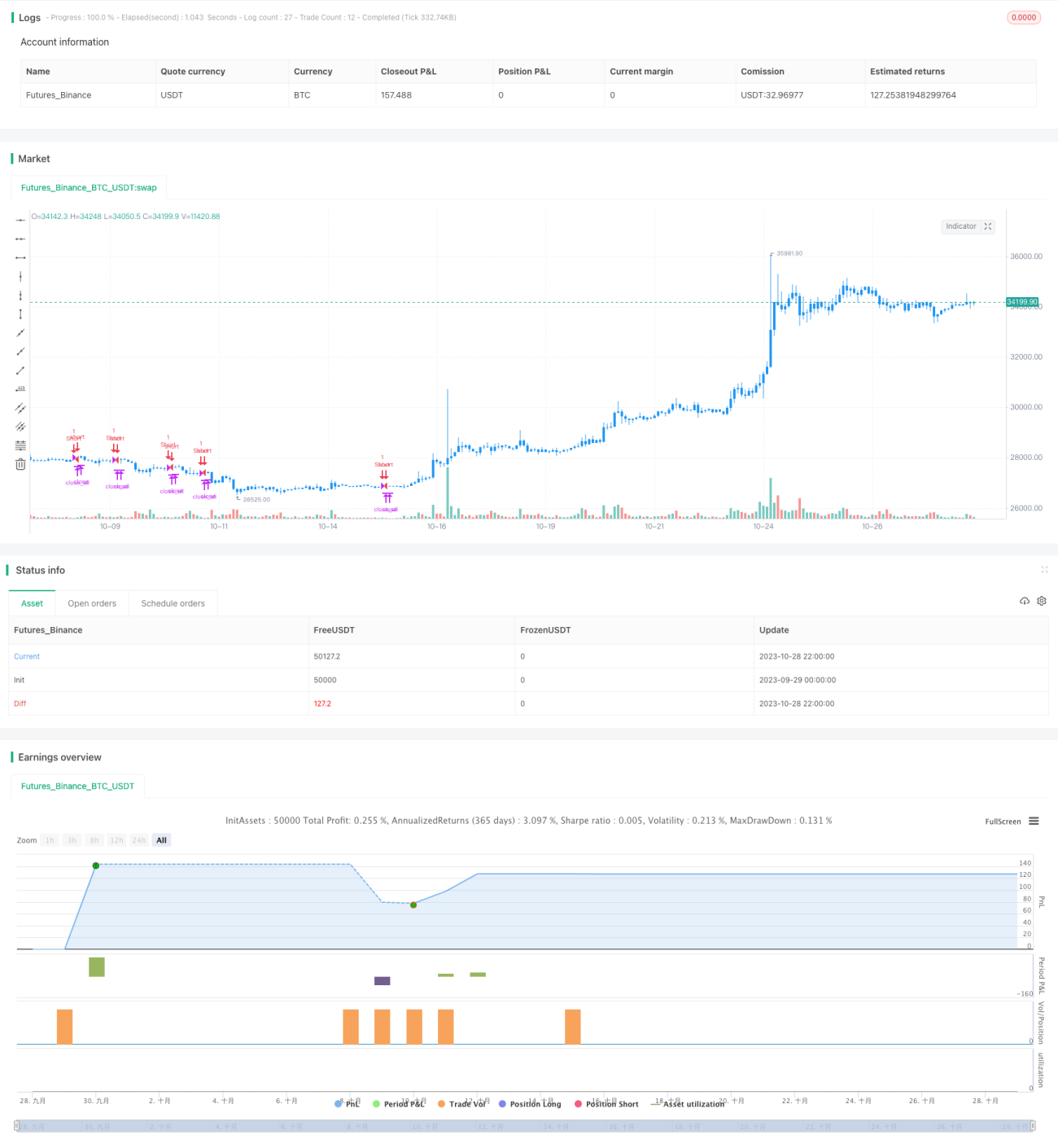

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/02/2019

// This is a three candlestick bullish reversal pattern consisting of a - 1