Стратегия следования за трендом на основе скользящих средних

Обзор

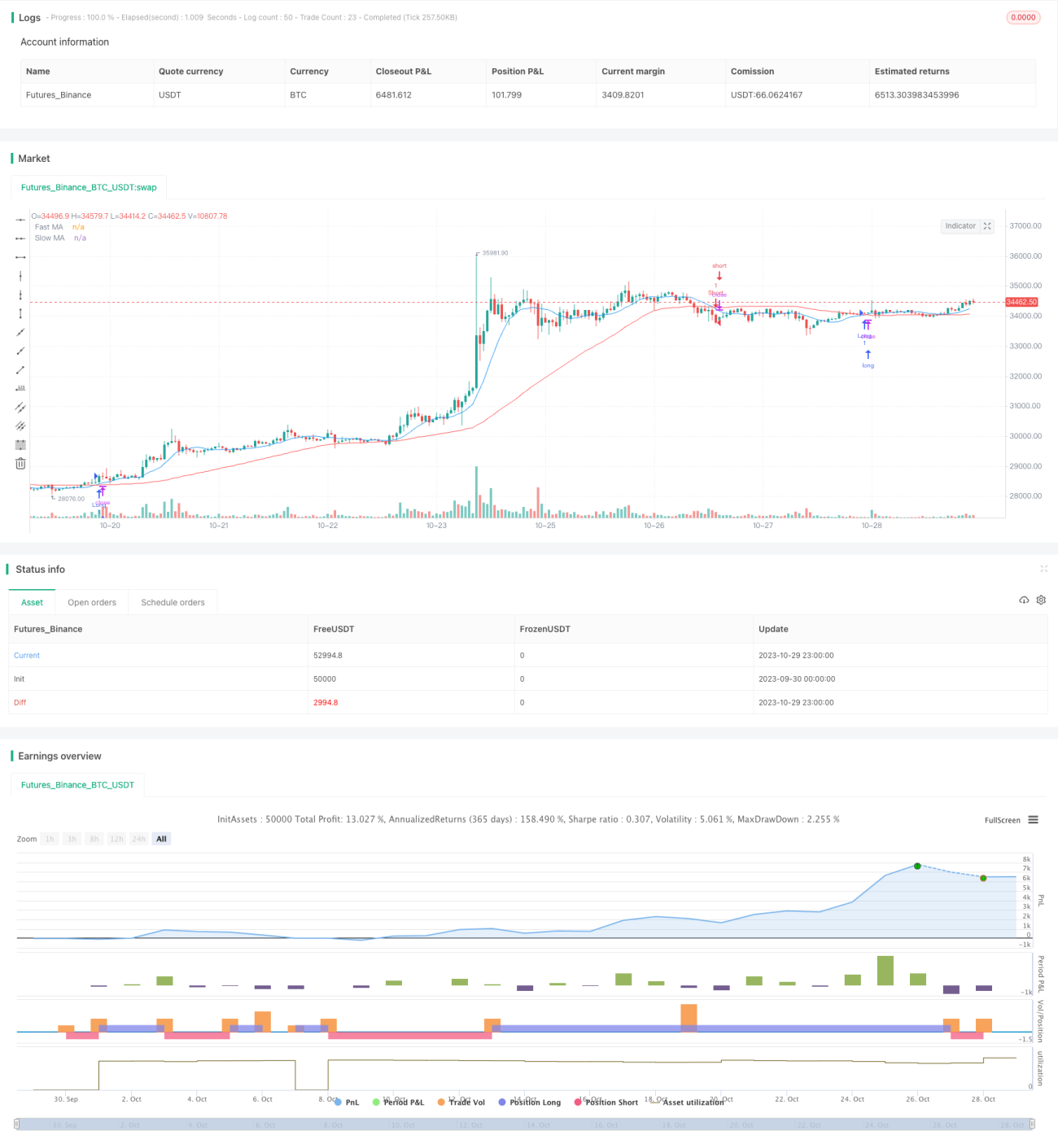

Стратегия пересечения двух скользящих средних — это трендовая стратегия, основанная на скользящих средних. Она определяет направление рыночного тренда путем расчета скользящих средних с разными периодами, чтобы генерировать сигналы на покупку и продажу. Данная стратегия использует пересечение быстрой и медленной скользящих средних для формирования торговых сигналов. Когда быстрая линия пересекает медленную снизу вверх, занимается бычья позиция (покупка); когда быстрая линия пересекает медленную сверху вниз, занимается медвежья позиция (продажа).

Принцип стратегии

Стратегия в основном опирается на пересечение скользящих средних для формирования торговых сигналов. В частности, стратегия включает следующие шаги:

-

Расчет быстрой и медленной скользящих средних. Период быстрой скользящей средней — 10, период медленной — 50.

-

Определение взаимосвязи скользящих средних. Когда быстрая скользящая средняя пересекает медленную снизу вверх, формируется сигнал на покупку; когда быстрая скользящая средняя пересекает медленную сверху вниз, формируется сигнал на продажу.

-

Подача сигналов на покупку и продажу. При появлении сигнала на покупку открывается длинная позиция; при появлении сигнала на продажу — короткая позиция.

-

Установка стоп-лосса и тейк-профита. После входа в сделку на основе заданного процента стоп-лосса устанавливаются уровни стоп-лосса и тейк-профита для контроля риска.

Стратегия сравнивает изменения ценовых трендов за разные временные периоды, чтобы определить, находится ли рынок в восходящем или нисходящем тренде, и относится к типичным трендовым стратегиям. Поскольку скользящие средние фильтруют рыночный шум, торговые сигналы становятся более надежными.

Преимущества стратегии

- Использование трендовых свойств скользящих средних позволяет эффективно улавливать средне- и долгосрочные тренды.

- Сигналы пересечения скользящих средних просты и понятны, легко исполняемы.

- Возможность настройки периодов быстрой и медленной линий для оптимизации комбинации параметров.

- Применение стоп-лосса и тейк-профита позволяет ограничить убытки по отдельным ордерам.

Риски стратегии

- При боковом движении рынка могут часто генерироваться ложные сигналы, что приводит к избыточной торговле.

- Скользящие средние обладают запаздыванием, что может привести к упущению краткосрочных возможностей.

- Не учитывается влияние внезапных событий, таких как значительные негативные новости.

- Отсутствие механизма управления капиталом может привести к убыткам, превышающим допустимый уровень риска.

Меры контроля рисков:

- Оптимизация периодов скользящих средних для уменьшения ложных сигналов на волатильном рынке.

- Комбинирование с другими индикаторами в качестве фильтра для устранения проблемы запаздывания скользящих средних.

- Добавление анализа новостного фона в качестве вспомогательного инструмента.

- Установка стоп-лосса и контроль размера позиции для ограничения убытков по отдельным сделкам.

Оптимизация стратегии

- Возможно комбинирование системы скользящих средних с другими аналитическими инструментами, такими как каналы, фигуры и т.д., для повышения качества торговых сигналов.

- Оптимизация параметров быстрой и медленной линий для поиска наилучшей комбинации. Обычно период быстрой линии находится в диапазоне от 10 до 30 дней, а медленной — от 20 до 120 дней.

- Добавление механизма управления позицией. Например, использование метода фиксированного процентного наращивания позволяет получить большую прибыль при тренде.

- Учет оценки внезапных событий. При публикации значительных негативных новостей можно приостановить торговлю, чтобы избежать аномально больших убытков.

- Проведение бэктестинга и симуляционной торговли для оценки производительности стратегии и постоянного совершенствования системы.

Заключение

Стратегия пересечения двух скользящих средних определяет текущее направление рыночного тренда путем сравнения пересечений быстрой и медленной скользящих средних, являясь простой и практичной трендовой стратегией. Ее преимущества — четкие и легко реализуемые торговые сигналы, однако у нее есть и определенные ограничения. Мы можем улучшить стратегию за счет оптимизации параметров, добавления фильтров, комбинирования с другими инструментами и другими методами, чтобы получить лучшую доходность при контролируемом риске.

- 1