Стратегия следования за трендом на основе ценовых каналов

Стратегия Пулин

Обзор

Стратегия Пулин — это трендовая стратегия, основанная на ценовых каналах. Она использует быстрый и медленный каналы Дончиана для определения направления тренда и выполняет покупки на снижении и продажи на повышении при откатах. Преимущество стратегии заключается в автоматическом отслеживании тренда, своевременной остановке убытков и открытии позиций в противоположном направлении при смене тренда. Однако существуют риски значительных просадок и слишком близкого расположения стоп-лоссов.

Принцип стратегии

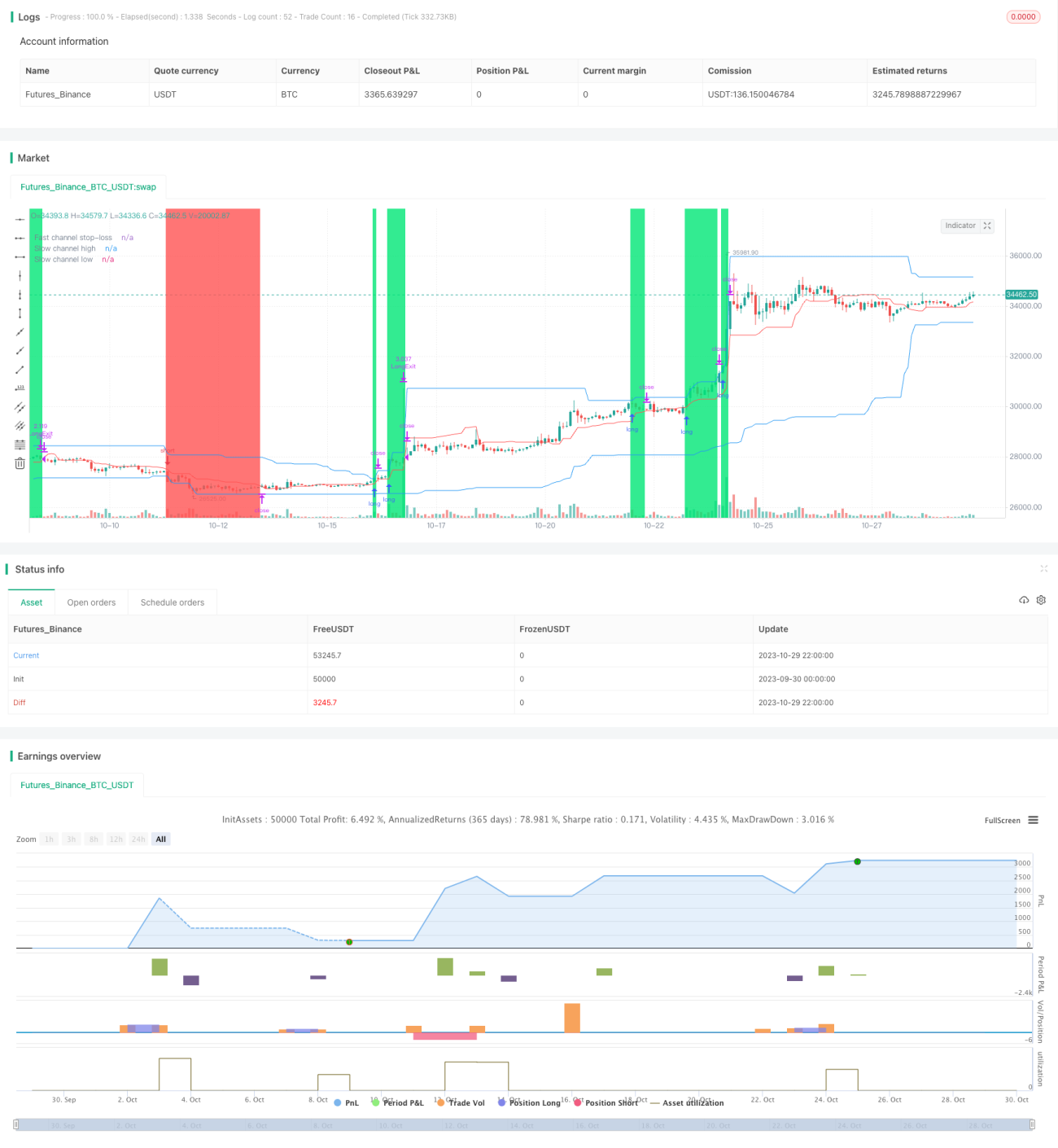

Стратегия сначала определяет период быстрого канала как 20 свечей, а медленного канала — как 50 свечей. Быстрый канал используется для установки уровня стоп-лосса, а медленный — для определения направления тренда и момента входа.

Сначала рассчитываются максимумы и минимумы быстрого канала, а его средняя линия принимается за уровень стоп-лосса. Одновременно рассчитываются максимумы и минимумы медленного канала, его верхняя и нижняя границы используются как линии входа.

Когда цена пробивает верхнюю границу медленного канала, открывается длинная позиция; когда цена пробивает нижнюю границу медленного канала, открывается короткая позиция. После входа стоп-лосс устанавливается на средней линии быстрого канала.

Таким образом, медленный канал определяет общее направление тренда, а быстрый канал отслеживает пробои в узком диапазоне для установки стоп-лосса. Когда основной тренд разворачивается, цена сначала пробивает стоп-линию быстрого канала, что позволяет зафиксировать убыток.

Преимущества стратегии

-

Автоматическое отслеживание тренда и своевременная остановка убытков. Благодаря двухканальной структуре стратегия автоматически следует за трендом и быстро фиксирует убытки при его развороте.

-

Открытие позиций на откатах обеспечивает некоторую фильтрацию тренда. Открытие позиций только при пробое границ канала позволяет отсеять часть нетрендовых ложных пробоев.

-

Контролируемый риск. Близкое расположение стоп-лосса позволяет ограничить убыток по одной сделке.

Риски стратегии

-

Значительные просадки. Трендовые стратегии могут давать большие просадки, к чему нужно быть морально готовым.

-

Слишком близкое расположение стоп-лоссов. Короткий период быстрого канала приводит к чрезмерно близким стоп-лоссам, что повышает вероятность их срабатывания. Можно увеличить период быстрого канала.

-

Склонность к избыточным сделкам. Двухканальная структура генерирует много точек входа и выхода, требуется разумное управление размером позиции.

Направления оптимизации

-

Добавление фильтров для входа. Можно включить такие индикаторы, как волатильность, чтобы отсеивать пробои со слабой трендовой силой.

-

Оптимизация параметров периодов каналов. Системный поиск оптимальных сочетаний периодов каналов.

-

Использование нескольких таймфреймов для принятия решений. Определение основного тренда на старшем таймфрейме и выполнение конкретных сделок на младшем.

-

Динамическое изменение расстояния стоп-лосса. Корректировка расстояния стоп-лосса в зависимости от рыночной волатильности.

Заключение

Стратегия Пулин в целом является стандартной трендовой стратегией. Она использует ценовые каналы для определения направления тренда и устанавливает стоп-лоссы для контроля риска. Стратегия обладает определёнными преимуществами, но также сталкивается с проблемами просадок и чрезмерно близких стоп-лоссов. Путём оптимизации параметров каналов, добавления фильтров и других методов можно добиться лучших результатов. Однако следует помнить, что трендовые стратегии предъявляют высокие требования к психологической устойчивости трейдера и требуют готовности к просадкам.

- 1