Стратегия пробоя с полосами Боллинджера на колебательном рынке

Обзор

Данная стратегия комплексно использует индикаторы полос Боллинджера и Aroon, извлекая прибыль из колебаний рынка в диапазоне. Стратегия показывает хорошие результаты на трендовых рынках с колебаниями, позволяя своевременно входить после пробоя диапазона, устанавливая условия стоп-лосса и тейк-профита для выхода из позиции в подходящий момент.

Принцип стратегии

Стратегия в основном использует два индикатора для определения точек входа и выхода.

Первый — полосы Боллинджера. Полосы Боллинджера состоят из средней, верхней и нижней границ. Средняя линия — это простая скользящая средняя цены закрытия за n дней, верхняя граница — средняя линия плюс k стандартных отклонений, нижняя — средняя линия минус k стандартных отклонений. Когда цена пробивает среднюю линию снизу вверх, это сигнал к покупке. Когда цена пробивает среднюю линию сверху вниз, это сигнал к продаже. Стратегия использует полосы Боллинджера для определения точек входа в колебательном тренде, входя в позицию при пробое вблизи средней линии.

Второй — индикатор Aroon. Индикатор Aroon отражает относительную силу достижения максимумов и минимумов цены за n дней. Он позволяет определить тренд и возможности. Когда основная линия Aroon Up превышает установленный порог, считается, что тренд восходящий; когда основная линия Aroon Down превышает порог, тренд нисходящий. Стратегия использует линию Aroon Up для подтверждения восходящего тренда и линию Aroon Down для определения момента выхода по стоп-лоссу.

Комбинируя эти два индикатора, стратегия покупает при пробое полос Боллинджера и когда Aroon Up выше порога. Закрытие позиции происходит при срабатывании стоп-лосса или когда Aroon Up опускается ниже установленного значения.

Преимущества стратегии

-

Комбинация нескольких индикаторов повышает точность решений. Одиночный индикатор подвержен влиянию рыночного шума; данная стратегия за счет комбинации полос Боллинджера и Aroon позволяет отфильтровывать ложные сигналы.

-

Своевременный захват точек разворота тренда. Полосы Боллинджера обладают сильной способностью определять тренд, позволяя обнаружить точки пробоя средней линии в краткосрочной перспективе. Индикатор Aroon определяет долгосрочный тренд, избегая повторных входов в позицию во время колебаний.

-

Надлежащий контроль рисков. Стратегия стоп-лосса и линия Aroon Down контролируют риск снижения. Кроме того, частичное управление позицией также ограничивает убыток по одной сделке.

-

Подходит для колебательных рынков, редко приводит к крупным убыткам. По сравнению с трендовыми стратегиями, данная стратегия показывает лучшие результаты на колеблющихся рынках.

Анализ рисков

-

Возможны ошибки полос Боллинджера. При резких движениях, вызванных непредвиденными событиями, полосы Боллинджера могут стать неэффективными.

-

Параметры Aroon требуют оптимизации. Для разных рынков необходимо настраивать параметры Aroon для достижения наилучшего результата.

-

Слишком узкий стоп-лосс может привести к частым срабатываниям. Следует適當 расширить диапазон стоп-лосса, чтобы избежать повторного срабатывания после его активации.

-

Необходимо избегать использования на сильных трендах. Стратегия подходит для колебательных рынков, но показывает плохие результаты на рынках с выраженным трендом.

Направления оптимизации

-

Оптимизация параметров полос Боллинджера с использованием адаптивных полос Боллинджера. Позволяет корректировать параметры полос в зависимости от изменений рынка, повышая гибкость индикатора.

-

Оптимизация динамической настройки параметров Aroon. Для различных монет и торговых периодов требуется настройка параметров Aroon; можно исследовать методы динамической оптимизации.

-

Добавление дополнительных фильтрующих индикаторов, например RSI, для избежания перекупленности/перепроданности. Это может дополнительно повысить точность решений стратегии.

-

Использование методов машинного обучения для оптимизации стоп-лоссов. Алгоритмическое обучение может привести к более оптимальным способам установки стоп-лосса, минимизируя вероятность повторного срабатывания.

-

Комбинация с индикаторами объема для избежания ложных пробоев. Например, индикатор OBV может помочь избежать ложных сигналов пробоя полос Боллинджера.

Заключение

В целом данная стратегия является типичной торговой стратегией для колебательного рынка. Она объединяет полосы Боллинджера и индикатор Aroon для выявления торговых возможностей, что позволяет эффективно захватывать краткосрочные колебания рынка. Благодаря управлению рисками через стоп-лосс и частичное управление позицией она подходит для колеблющихся рынков. Однако необходимо уделять внимание оптимизации параметров и контролю рисков, избегая использования на трендовых рынках. При дальнейшей оптимизации может стать очень практичной количественной стратегией.

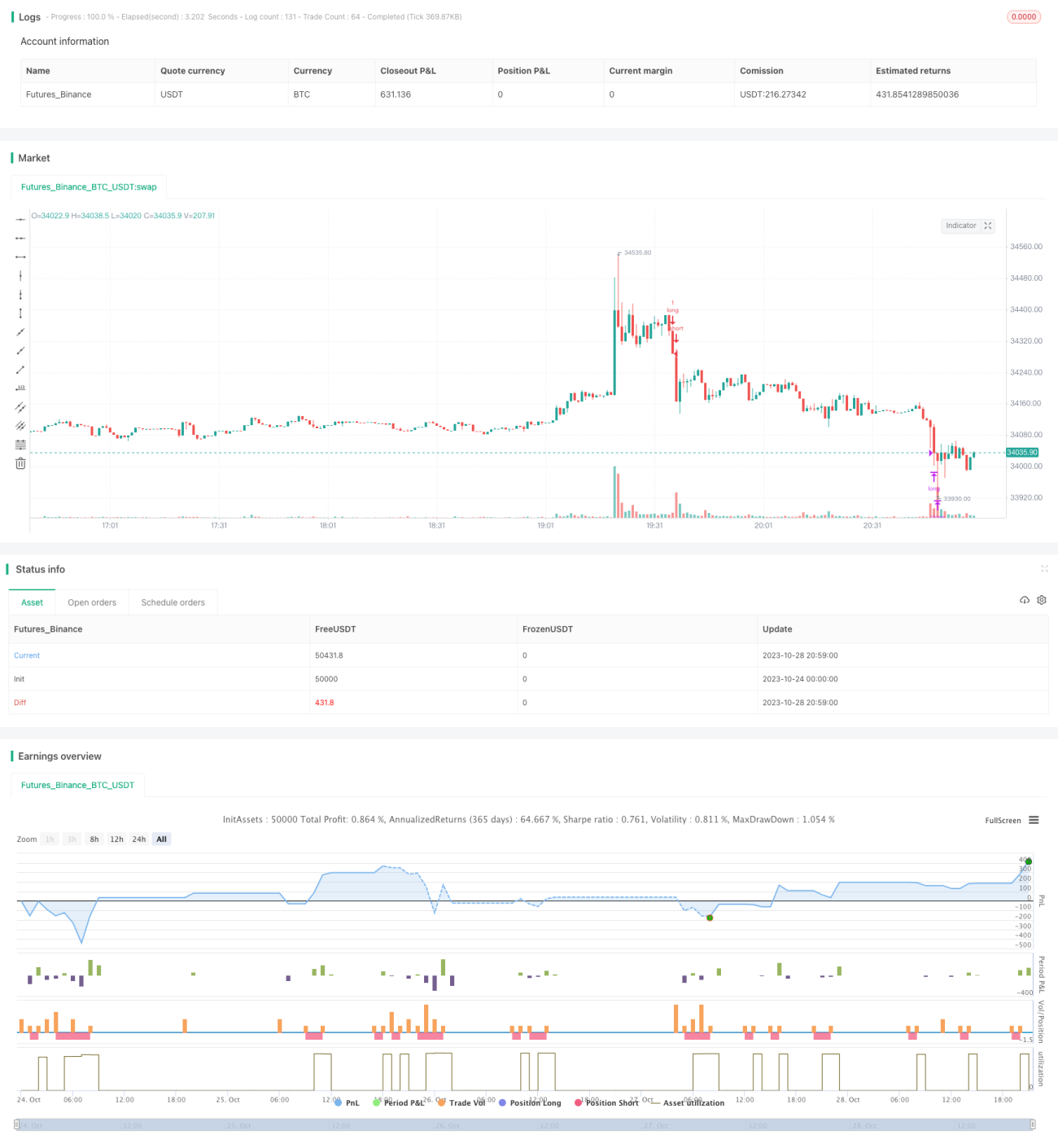

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 21:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © relevantLeader16058

//@version=4- 1