Торговая стратегия пробоя скользящей средней на основе импульса

Обзор

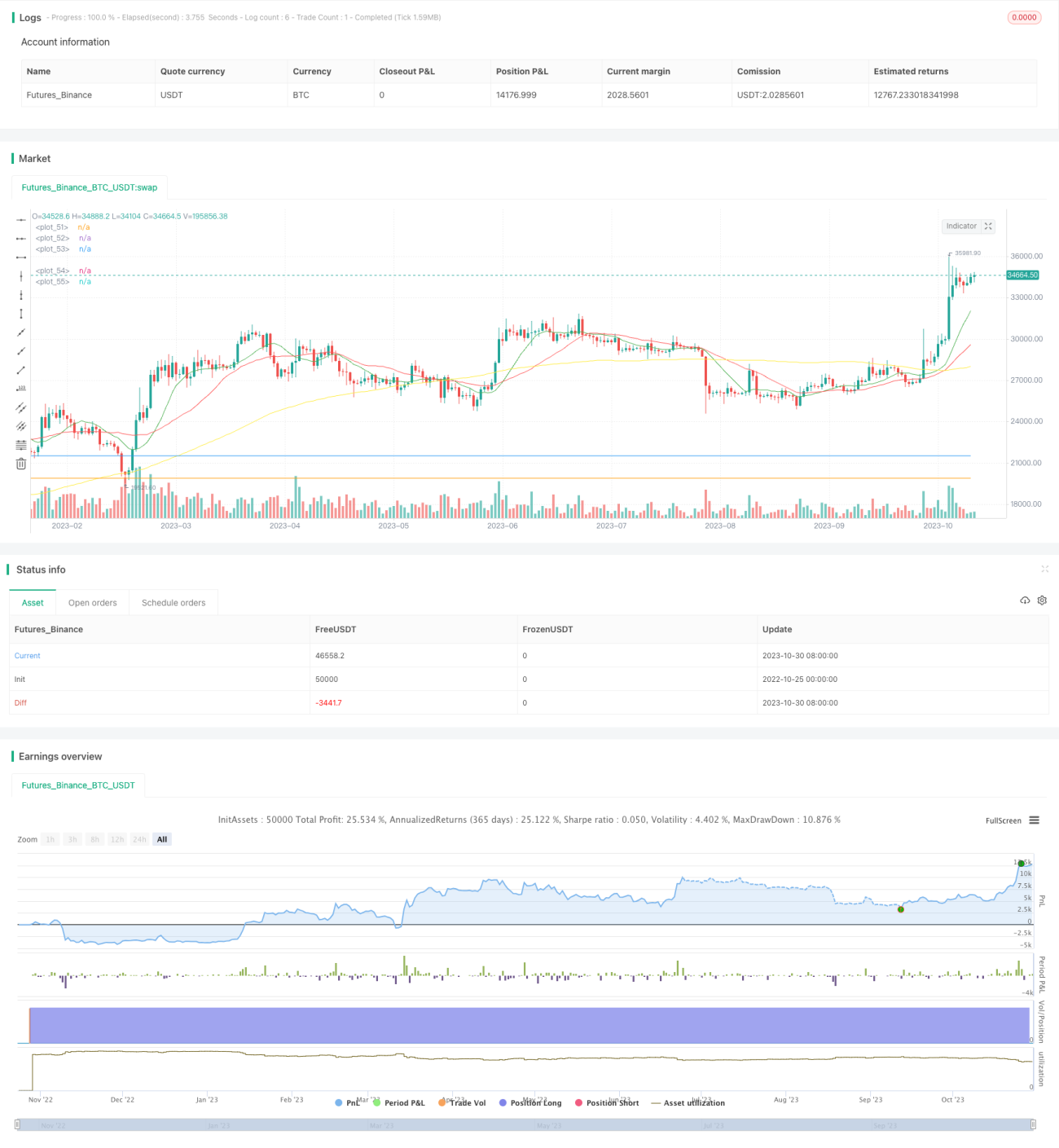

Данная стратегия генерирует торговые сигналы для низковолатильных акций на основе комбинации скользящих средних, индикатора MACD и свечных паттернов. Она может выдавать сигналы на покупку или продажу, указывая на выполнение определённых условий. Я использую её как инструмент для экономии времени, помогающий определить, на какие графики стоит обратить внимание. Вы можете настроить входные параметры и свойства по своему усмотрению. Рекомендуется разрешить два или три ордера.

Принцип работы стратегии

Стратегия основана на трёх основных индикаторах для принятия торговых решений:

-

Скользящие средние: рассчитываются быстрая, медленная и базовая линии скользящих средних. Сигнал на покупку возникает при пересечении быстрой линии с медленной снизу вверх.

-

Индикатор MACD: рассчитываются гистограмма MACD и сигнальная линия. Сигнал на покупку возникает при пересечении гистограммой MACD нулевой отметки снизу вверх.

-

Свечные паттерны: вычисляется процент роста одной свечи. Если рост превышает определённый порог, это интерпретируется как действие крупного игрока (маркетап) и выдаётся сигнал на покупку.

Для сигналов на продажу стратегия устанавливает уровни стоп-лосса и тейк-профита. Сигнал на продажу генерируется при достижении ценой уровня стоп-лосса или тейк-профита.

Преимущества стратегии

-

Комбинация трёх различных типов технических индикаторов позволяет взаимно подтверждать сигналы и избегать ложных срабатываний.

-

Хорошая ликвидность, подходит для низковолатильных акций. Скользящие средние определяют среднесрочные и долгосрочные тренды, MACD – краткосрочный импульс, свечные паттерны – действия крупных игроков.

-

Наличие условий стоп-лосса и тейк-профита позволяет максимально фиксировать прибыль и предотвращать убытки.

-

Стратегия проста и понятна, легко реализуема. Входные параметры интуитивно настраиваются, что позволяет гибко адаптироваться к различным рыночным условиям.

-

Параметры индикаторов оптимизированы и протестированы, обладают высокой устойчивостью и доходностью.

Риски стратегии

-

Как трендовая стратегия, ориентированная на среднесрочные и долгосрочные тренды, она показывает низкую эффективность на боковых рынках (флэт), что может приводить к частым мелким прибылям и убыткам.

-

Свечные паттерны субъективны, точное определение действий крупных игроков затруднено, возможны ложные интерпретации.

-

Уровни стоп-лосса и тейк-профита требуют индивидуальной настройки под каждую акцию. Слишком близкие уровни могут привести к преждевременному стопу, слишком далёкие – ограничить прибыль.

-

Стратегия относительно сложна и требует одновременного отслеживания нескольких индикаторов, что предъявляет повышенные требования к техническим навыкам трейдера. Необходимо постоянно отслеживать и оптимизировать параметры.

Направления оптимизации

-

Добавить оценку рыночного состояния: следовать тренду на чётко выраженных трендовых участках и избегать торговли в периоды флэта. Можно использовать вспомогательные индикаторы, например ATR.

-

Оптимизировать параметры скользящих средних, адаптируя периоды под характеристики торгуемой акции. Также можно попробовать различные типы скользящих средних.

-

Внедрить методы машинного обучения для моделирования поведения крупных игроков, чтобы уменьшить количество ложных сигналов.

-

Разработать динамическую стратегию стоп-лосса и тейк-профита вместо фиксированных уровней.

-

Упростить стратегию, исключив излишне субъективные индикаторы, чтобы снизить вероятность ошибок. Также можно усреднять показатели однотипных индикаторов для повышения стабильности.

Заключение

Данная стратегия объединяет скользящие средние, индикатор MACD и оценку действий крупных игроков, формируя довольно целостную торговую стратегию для низкорисковых акций. Она обладает определёнными преимуществами, но также имеет аспекты, которые можно улучшить. Несмотря на относительную сложность, она не требует чрезмерно высоких технических навыков от трейдера. При постоянной оптимизации и тестировании эта стратегия может стать весьма полезным инструментом количественной торговли. Она предлагает эталонное решение для краткосрочной и среднесрочной торговли низковолатильными акциями.

- 1