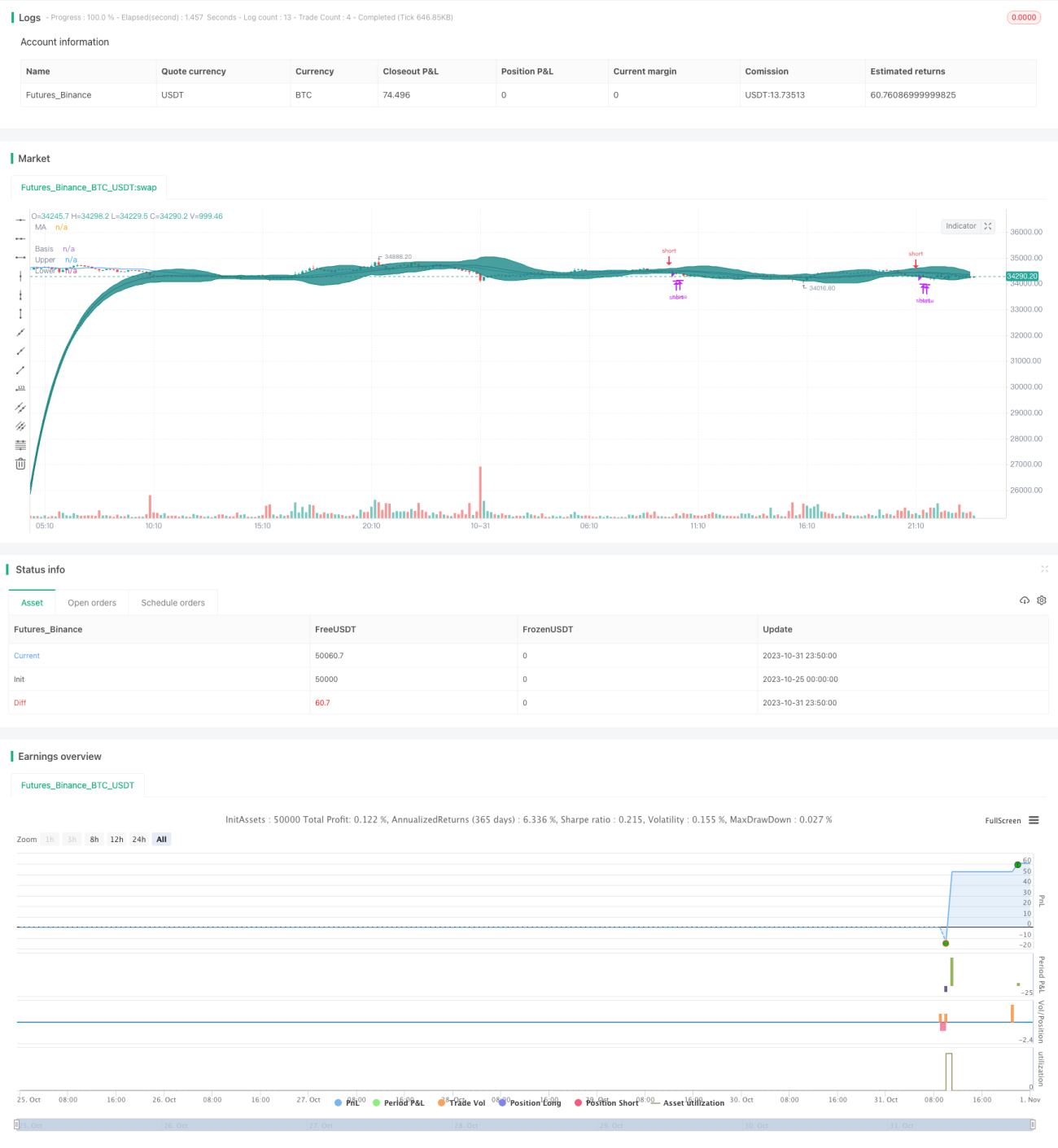

Стратегия пробоя полос Боллинджера с T3-средней

Обзор

Данная стратегия максимально использует трендовые возможности скользящих средних и сигналы перекупленности/перепроданности полос Боллинджера, дополняя их сглаживающим фильтром T3 для подавления шума. Это позволяет своевременно распознавать формации при смене тренда и входить в рынок, а в боковом диапазоне — идентифицировать зоны перекупленности/перепроданности с помощью полос Боллинджера для совершения обратных сделок, реализуя сверхкраткосрочную торговлю.

Принцип стратегии

Стратегия использует три группы скользящих средних для идентификации тренда и генерации торговых сигналов. Первая — T3-средняя, которая за счёт многократного экспоненциального сглаживания эффективно фильтрует ценовые колебания и определяет направление тренда. Вторая — среднесрочная скользящая средняя (SMA с периодом 20), используемая для определения среднесрочного тренда. Третья — быстрая и медленная скользящие средние (T3 с периодами 50 и 200): если быстрая выше медленной, тренд восходящий, иначе — нисходящий.

Сигналы на вход: когда среднесрочная средняя пересекает T3-среднюю снизу вверх («золотой крест») при восходящем тренде — открывается длинная позиция; когда среднесрочная средняя пересекает T3-среднюю сверху вниз («смертельный крест») при нисходящем тренде — открывается короткая позиция. Дополнительно используются верхняя и нижняя границы полос Боллинджера: пробой верхней границы может служить сигналом к фиксации прибыли, пробой нижней — к стоп-лоссу.

Конкретно: условие для длинной позиции — среднесрочная средняя пересекает T3-среднюю снизу вверх, при этом быстрая средняя выше медленной. После входа в длинную позицию, если цена пробивает верхнюю полосу Боллинджера или среднесрочная средняя пересекает T3-среднюю сверху вниз, рассматривается фиксация прибыли. Условие для короткой позиции — среднесрочная средняя пересекает T3-среднюю сверху вниз, при этом быстрая средняя ниже медленной. После входа в короткую позицию, если цена пробивает нижнюю полосу Боллинджера или среднесрочная средняя пересекает T3-среднюю снизу вверх, рассматривается стоп-лосс.

Преимущества стратегии

- Использование нескольких скользящих средних позволяет задействовать сильные стороны каждой: T3 сглаживает шум, среднесрочная SMA определяет тренд, быстрая и медленная — долгосрочный тренд.

- Верхняя и нижняя границы полос Боллинджера помогают идентифицировать зоны перекупленности/перепроданности, снижая риск убытков.

- Строгие комбинации торговых сигналов эффективно отсеивают ложные сигналы в боковике.

Риски стратегии

- Неправильный выбор параметров T3 может не обеспечить эффективную фильтрацию и вызвать запаздывание.

- Неправильная настройка полос Боллинджера может сделать их границы нерабочими.

- Неверный выбор периодов скользящих средних может привести к ошибочному определению направления тренда.

- Неточная установка точек фиксации прибыли/стоп-лосса при пробое границ может привести к преждевременной фиксации прибыли или запоздалому стоп-лоссу.

Методы оптимизации:

- Настройка параметров T3 для баланса между сглаживанием и запаздыванием.

- Настройка параметров полос Боллинджера, чтобы границы охватывали нормальный диапазон колебаний.

- Тестирование скользящих средних с разными периодами для поиска оптимальных под конкретный инструмент.

- Оптимизация точек фиксации прибыли и стоп-лосса на основе результатов бэктестинга.

Направления оптимизации стратегии

- Добавление индикатора силы тренда (например, ADX) для избежания ловушек при развороте.

- Включение индикатора волатильности для адаптации параметров под рыночные условия.

- Использование трейлинг-стопа для увеличения прибыли.

- Рассмотрение стратегии прорыва (breakout) с последующим трейлинг-стопом после пробоя границ.

Заключение

В целом стратегия системно использует скользящие средние для определения тренда, а полосы Боллинджера — для выявления зон перекупленности/перепроданности. Это позволяет своевременно распознавать формации при смене тренда и входить в рынок, а также эффективно контролировать риски. Однако для полной реализации потенциала стратегии необходима настройка и оптимизация параметров. Дальнейшее усовершенствование за счёт добавления индикаторов силы тренда, волатильности и трейлинг-стопа сделает стратегию более гибкой и интеллектуальной.

- 1