Стратегия покупки на росте и продажи на падении на бычьем рынке

Обзор

Стратегия «покупай на падениях, продавай на росте» в бычьем рынке предназначена для использования индекса RSI для выявления точек входа на откатах в фазе бычьего тренда и подтверждения тренда с помощью двойных скользящих средних. Когда цена возвращается к восходящему тренду, сигнал пересечения скользящих средних используется для закрытия позиции с прибылью.

Принцип стратегии

Стратегия сначала задает даты начала и окончания бэктестинга, затем устанавливает параметры RSI и параметры быстрых и медленных скользящих средних.

Логика генерации сигналов стратегии:

-

Когда RSI ниже заданного порога (по умолчанию 35), это указывает на зону перепроданности и генерирует сигнал на покупку.

-

Одновременно быстрая скользящая средняя должна быть выше медленной, что указывает на восходящий тренд и позволяет избежать покупок в периоды консолидации.

-

Когда цена оказывается выше быстрой скользящей средней, а быстрая скользящая средняя выше средней скользящей, генерируется сигнал на закрытие позиции.

Таким образом, разумно используются индикатор RSI и пересечение двойных скользящих средних для выявления возможностей покупки на откатах в бычьем рынке и своевременной фиксации прибыли при возвращении цены в тренд.

Анализ преимуществ стратегии

- Эффективное выявление точек перепроданности с помощью индикатора RSI.

- Быстрая и медленная скользящие средние определяют общий тренд, избегая покупок в боковом рынке.

- Повторное пересечение скользящих средних подтверждает возврат в тренд, позволяя своевременно фиксировать прибыль.

RSI отлично подходит для выявления разворотных точек. Покупка при входе RSI в зону перепроданности позволяет надежно зафиксировать момент входа. Сочетание со скользящими средними для определения тренда отфильтровывает флэтовые рынки и предотвращает повторные покупки во время консолидации. Наконец, повторное пересечение скользящих средних подтверждает тренд, позволяя вовремя зафиксировать прибыль и избежать потерь от откатов.

Анализ рисков стратегии

- Неправильная настройка параметров RSI может привести к неэффективному выявлению зоны перепроданности.

- Неправильный выбор параметров скользящих средних может генерировать множественные ложные сигналы.

- Слишком ранняя или слишком поздняя фиксация прибыли.

Если параметры RSI слишком велики или слишком малы, они потеряют точность в определении зоны перепроданности. Если параметры скользящих средних выбраны неверно (слишком быстрая быстрая линия или слишком медленная медленная), это также приведет к ошибочному определению тренда. Неправильный выбор момента фиксации прибыли: слишком раннее закрытие не позволит получить достаточную прибыль, слишком позднее – приведет к потере прибыли.

Оптимизировать результаты можно путем настройки параметров RSI, выбора подходящих периодов скользящих средних и тестирования различных методов фиксации прибыли.

Направления оптимизации стратегии

- Тестирование параметров RSI на разных периодах.

- Тестирование различных комбинаций скользящих средних.

- Опробование других методов фиксации прибыли, таких как трейлинг-стоп, пробой уровней и т.д.

- Оптимизация управления позицией.

- Учет влияния торговых издержек.

Путем тестирования периодов RSI с разными параметрами можно улучшить определение зоны перепроданности. Регулировка комбинаций периодов скользящих средних поможет найти оптимальные параметры для определения тренда. Кроме того, можно протестировать другие методы фиксации прибыли, такие как трейлинг-стоп, фиксация по уровням сопротивления и т.д. Оптимизация управления позицией позволяет лучше контролировать риски. Учет торговых издержек приблизит стратегию к реальным условиям торговли.

Заключение

Общая идея стратегии «покупай на падениях, продавай на росте» в бычьем рынке ясна и логична. Она объединяет принципы RSI и скользящих средних, позволяя эффективно определять моменты входа и фиксации прибыли в трендовых движениях. Оптимизация параметров, тестирование различных методов фиксации прибыли и совершенствование управления позицией могут дополнительно повысить стабильность стратегии и ее результаты на реальном рынке. Стратегия проста и практична, подходит для ловли откатов в фазе бычьего рынка и способна принести хорошую доходность инвестиционному портфелю.

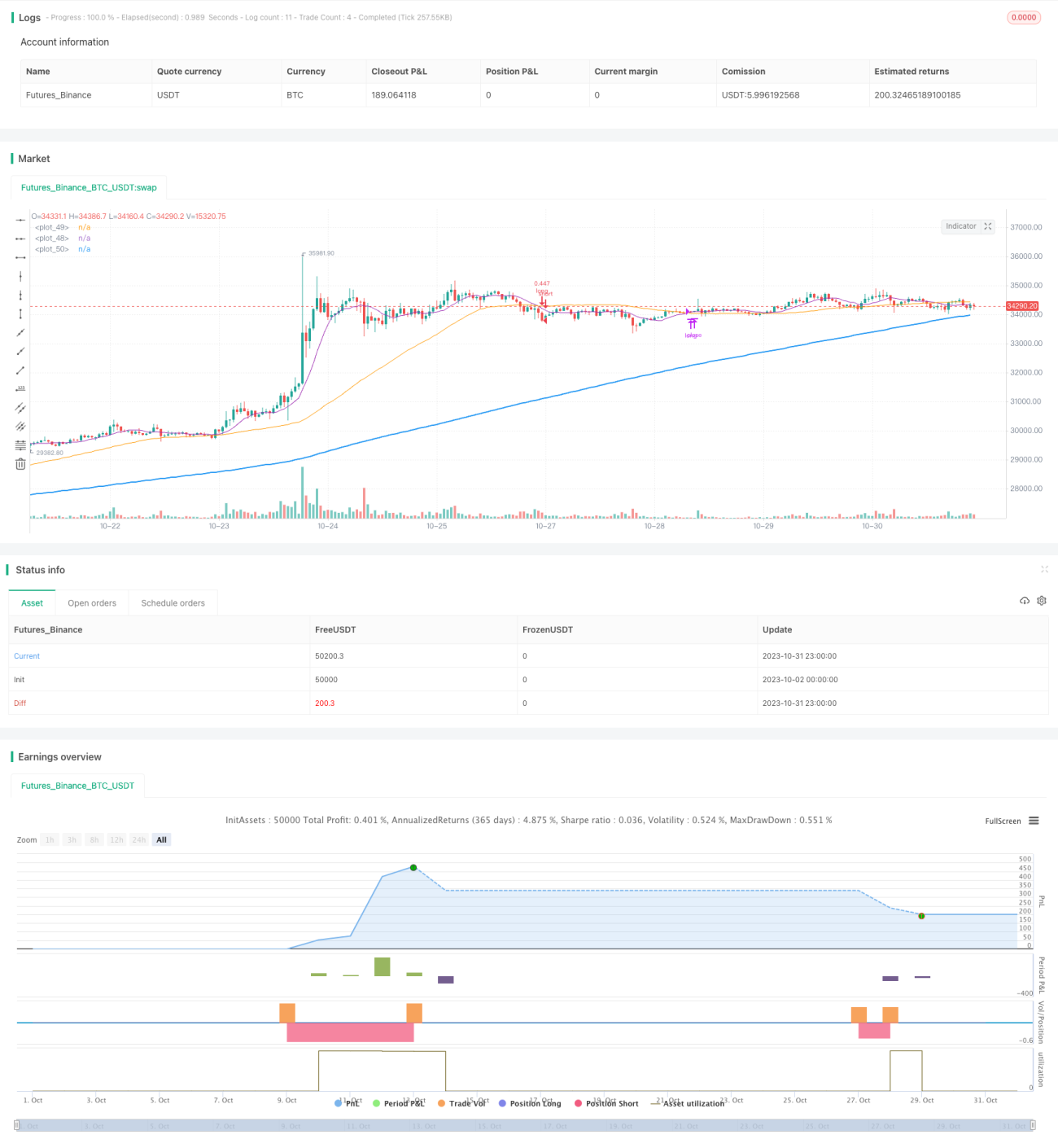

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Buy The Dips in Bull Market',title='Buy The Dips in Bull Market (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates- 1