Стратегия торговли на прорывах

Обзор

Данная стратегия основана на теории пробоя. Она сравнивает скользящие средние максимумов и минимумов, чтобы определить, происходит ли разворот тренда, выявить потенциальные точки пробоя и совершать сделки в момент пробоя. Стратегия проста и прямолинейна, подходит для отслеживания инструментов с резкими изменениями цен.

Принцип стратегии

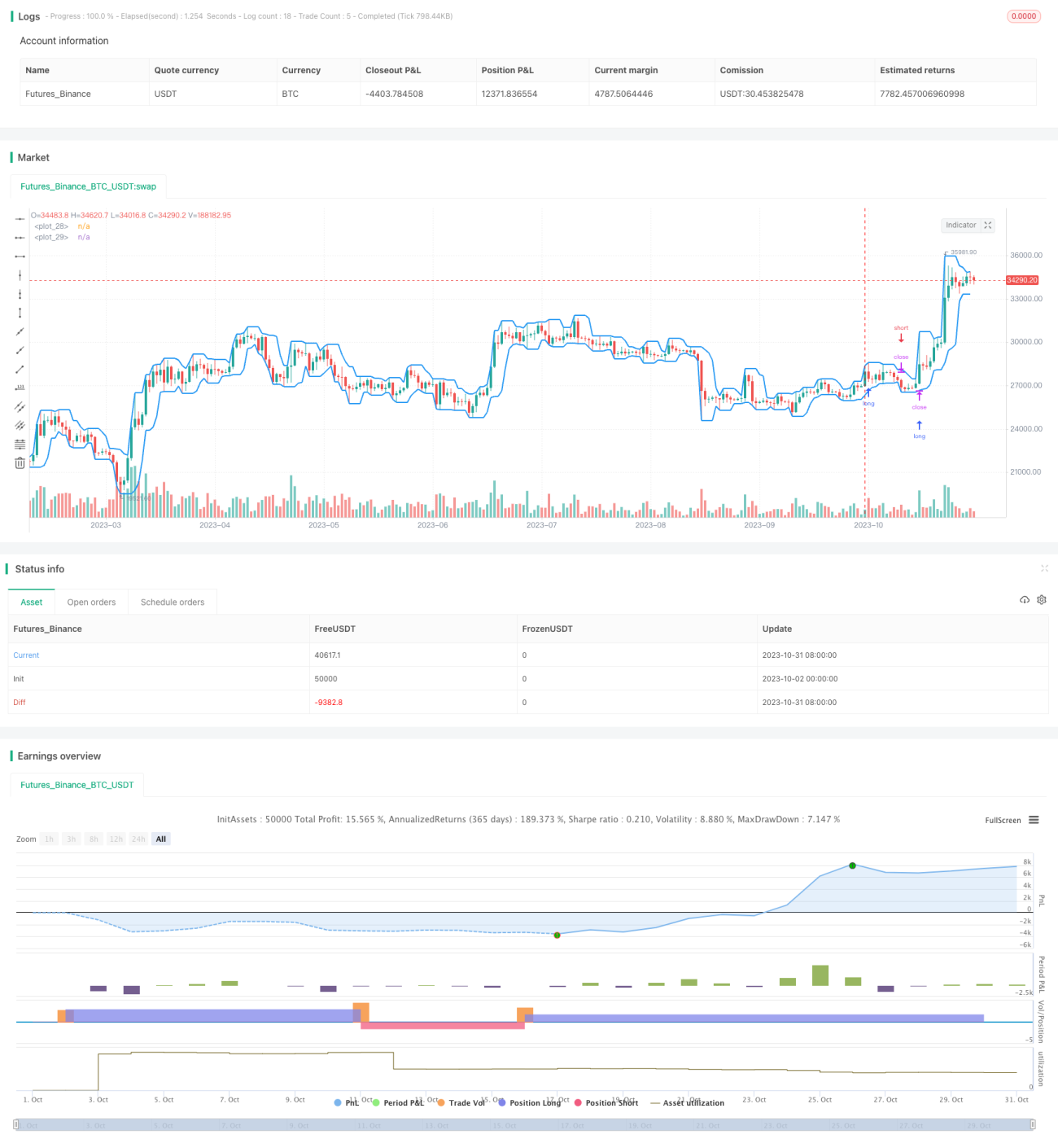

Стратегия сначала рассчитывает скользящие средние максимумов и минимумов за заданный пользователем период. Скользящая средняя максимумов образует верхнюю границу, скользящая средняя минимумов – нижнюю границу. Когда цена пробивает верхнюю границу, это указывает на восходящий тренд, и стратегия открывает длинную позицию. Когда цена пробивает нижнюю границу, это указывает на нисходящий тренд, и стратегия открывает короткую позицию. Пользователь может настроить только длинные или только короткие сделки.

Стратегия также предоставляет опциональные настройки стоп-лосса и тейк-профита. При длинной позиции стоп-лосс устанавливается на верхней границе; при короткой – на нижней границе. Это позволяет уменьшить убытки. Пользователь также может выбрать точку пробоя в качестве стоп-лосса: для длинной позиции стоп-лосс – нижняя граница, для короткой – верхняя граница, что даёт больше пространства для прибыли.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Простая и понятная идея, легко реализуема.

- Быстрое выявление точек разворота тренда и своевременная корректировка позиций.

- Предоставляет опциональные методы стоп-лосса и тейк-профита, которые можно настроить под личные предпочтения по риску.

- Чёткое формирование торговых сигналов, без частых ложных сигналов.

- Малое количество настраиваемых параметров, простота использования.

- Гибкая настройка: только длинные или только короткие позиции.

Риски стратегии

Стратегия также несёт некоторые риски:

- Сигналы пробоя могут быть ложными, тренд не продолжается.

- Неправильный выбор периода пробоя может привести к пропуску долгосрочных трендов.

- Не учитывается объём торгов при пробое, что может привести к покупке на пике или продаже на спаде.

- Существует некоторая задержка, возможен пропуск лучшей части движения.

- При сильных колебаниях цены существует риск пробития уровня стоп-лосса.

- Доходность неопределённа, так как торговля основана только на точках пробоя.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Добавить индикатор объёма торгов, чтобы избежать ложных пробоев. Например, увеличение объёма при пробое указывает на его достоверность.

- Оптимизировать период скользящих средних для соответствия изменениям тренда на разных временных интервалах. Можно также попробовать разные типы скользящих средних.

- Установить порог отката, чтобы подтвердить пробой после его возникновения, избегая ложных сигналов.

- Добавить на основе пробоя такие инструменты, как полосы Боллинджера или экспоненциальные скользящие средние, для получения дополнительных направлений.

- Комбинировать с RSI, MACD и другими индикаторами для получения вспомогательных торговых сигналов и повышения точности решений.

- Оптимизировать стратегию стоп-лосса и тейк-профита, чтобы она лучше адаптировалась к колебаниям цены и одновременно контролировала риски.

Заключение

Данная стратегия пробоя имеет чёткую и понятную общую идею: она определяет моменты входа и выхода, отслеживая пробой верхней и нижней границ ценой. Стратегия обладает большим потенциалом для оптимизации за счёт интеграции дополнительных индикаторов и настройки параметров. После ознакомления с базовой логикой стратегии и настройки параметров под свои нужды можно добиться хороших торговых результатов.

- 1