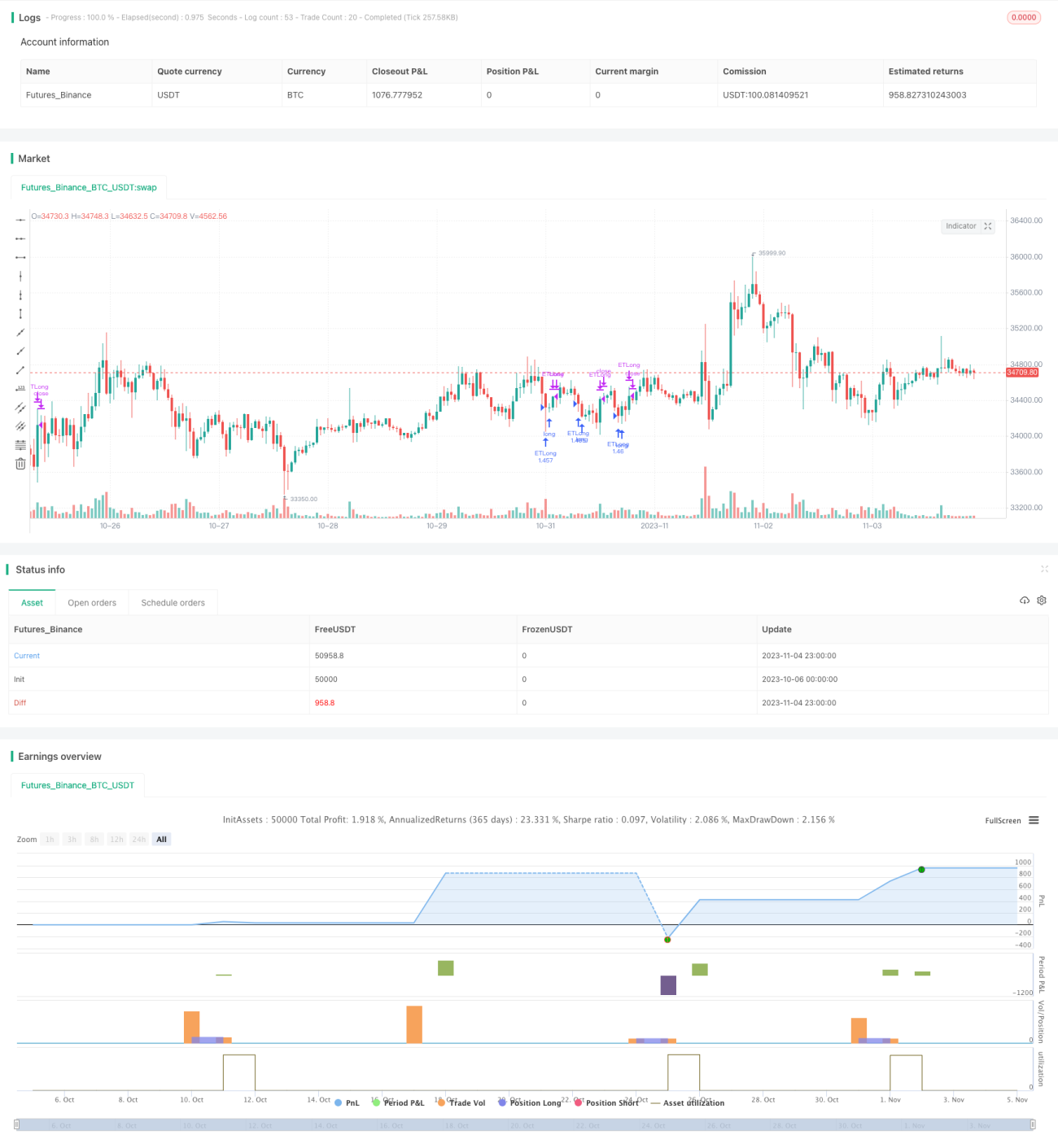

Стратегия отслеживания тренда с внутридневными разворотами

Обзор

Основная идея стратегии — использовать разворотное движение в течение торговой сессии понедельника для следования за трендом и получения прибыли.

Принцип

Ключевая логика стратегии:

-

Проверяется, является ли текущий день понедельником. Если да, то выполняются следующие шаги.

-

Оценивается, сформировалась ли на дневных свечах разворотная модель «снизу вверх»: цена закрытия 1-й свечи < цены закрытия 2-й свечи, и цена закрытия 2-й свечи < цены закрытия 3-й свечи.

-

Если указанная разворотная модель подтверждена, то на закрытии 3-й свечи открывается длинная позиция для следования за трендом.

-

Условие фиксации прибыли — пробитие дневного максимума, или выход по стоп-лоссу.

-

Принудительное закрытие позиции через 6 часов удержания.

Стратегия использует разворотные движения в определённый период понедельника, распознавая разворотные свечные паттерны для реализации модели покупки на минимуме и продажи на максимуме. При этом установлены условия стоп-лосса и тейк-профита для контроля риска.

Преимущества

Главные преимущества стратегии:

-

Использование разворотных движений в определённой фазе торгов понедельника позволяет получать прибыль.

-

Чёткие сигналы на вход благодаря распознаванию конкретных свечных моделей.

-

Наличие условий стоп-лосса и тейк-профита обеспечивает хороший контроль риска.

-

Режим следования за трендом позволяет максимизировать прибыль.

-

Логика стратегии проста и понятна, легко реализуется.

Риски

Стратегия также имеет определённые риски:

-

Если разворот в понедельник незначителен, возможны убытки.

-

После разворота цена может снова откатиться, что приведёт к срабатыванию стоп-лосса.

-

Резкие изменения рынка могут привести к большим затратам на стоп-лосс.

-

Слишком долгое удержание позиции также может вызвать убытки.

Соответствующие решения: оптимизация стратегии стоп-лосса, сокращение времени удержания, строгий контроль убытка по одной сделке.

Решения: оптимизация стратегии стоп-лосса, сокращение времени удержания, строгий контроль убытка по одной сделке.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Использовать методы машинного обучения для более точного распознавания разворотных моделей.

-

Оптимизировать стратегию стоп-лосса, например, трейлинг-стоп, частичный стоп-лосс и т.д.

-

Учитывать больше факторов для оценки силы тренда, например, изменение объёма.

-

Динамически регулировать время удержания.

-

Применять алгоритмы для автоматического определения оптимальных параметров.

-

Добавить механизм переключения позиций для двусторонней торговли.

Эти оптимизации позволяют повысить процент выигрышных сделок и прибыльность стратегии.

Заключение

В целом, данная стратегия использует разворотные движения в определённый период понедельника, устанавливает чёткие механизмы входа и выхода и реализует простую модель следования за трендом для получения прибыли. По сравнению с фиксированными стоп-лоссом и тейк-профитом, эта стратегия может дать лучшие результаты. Однако для работы с рыночной неопределённостью всё ещё требуется дальнейшая оптимизация. Данная стратегия служит ориентиром и шаблоном для внутридневной краткосрочной торговли.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ET Forex TurnaroundMonday", overlay=true)

FirstYear = input(2018, minval=2000, maxval=2023, step=1)

FirstMonth = 1 //input(1, minval=1, maxval=12, step=1)- 1