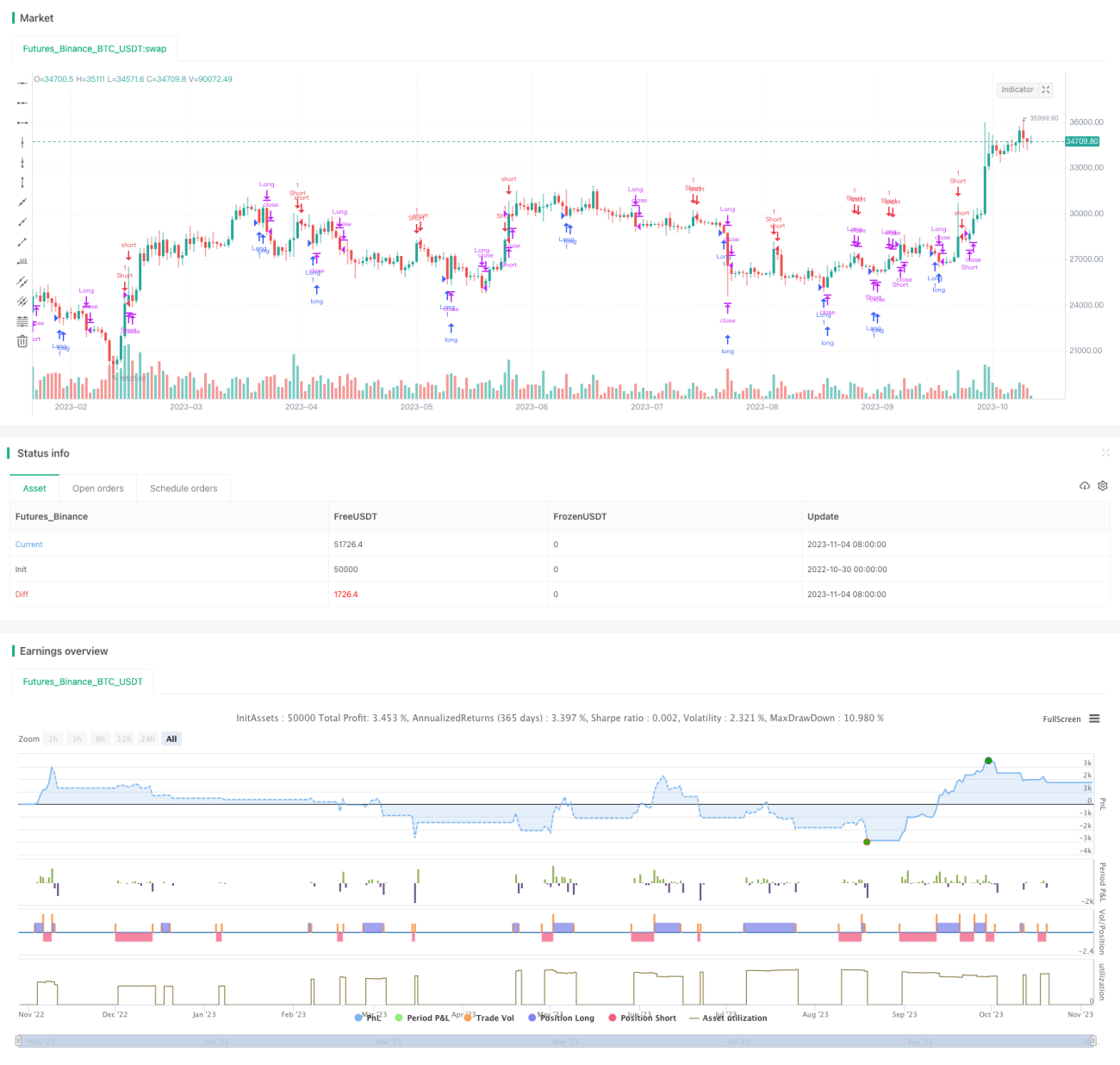

Торговая стратегия на основе RSI в диапазонном рынке

Обзор

Торговая стратегия на основе RSI в диапазоне колебаний использует обратные сделки при достижении индикатором RSI зон перекупленности или перепроданности для получения прибыли от колебаний цены. Стратегия основана на предположении, что цена не может бесконечно двигаться только в одном направлении, и позволяет зарабатывать на коррекциях цены при достижении RSI экстремальных уровней.

Принцип стратегии

Стратегия рассчитывает индикатор RSI для определения достижения ценой зон перекупленности или перепроданности. Конкретно, стратегия использует период RSI равный 2. Затем устанавливается линия перекупленности на уровне 91 и линия перепроданности на уровне 11. Когда RSI пересекает уровень перепроданности снизу вверх, открывается короткая позиция; когда RSI пересекает уровень перепродажности сверху вниз, открывается длинная позиция. Размер каждой сделки задается параметром максимальной доли позиции, в данном случае фиксированно 5%.

Для контроля рисков стратегия также использует стоп-лосс. А именно, при открытии длинной позиции, если цена опускается ниже цены входа более чем на 0,5%, срабатывает стоп-лосс и позиция закрывается; при открытии короткой позиции, если цена поднимается выше цены входа более чем на 0,5%, позиция закрывается. Это позволяет избежать убытков при резких однонаправленных пробоях.

Таким образом, основная логика стратегии заключается в мониторинге индикатора RSI для определения перекупленности/перепроданности, открытии обратных сделок согласно заданным параметрам RSI и установке стоп-лосса для контроля рисков.

Преимущества

- Использование RSI для определения перекупленности/перепроданности — классический и надежный торговый сигнал.

- Обратные сделки при перекупленности/перепроданности соответствуют предположению, что цена не может двигаться только в одном направлении, что позволяет получать прибыль в боковом диапазоне.

- Наличие стоп-лосса для ограничения убытков по каждой сделке.

- Простая и понятная структура бэктестинга, легко модифицируется.

- Параметры RSI и величина стоп-лосса могут быть гибко настроены для адаптации к изменениям рынка.

Риски

- RSI является трендовым индикатором, и при устойчивом тренде (не колебаниях) стратегия может приносить последовательные убытки.

- Неправильный выбор параметров RSI может привести к увеличению количества сигналов при низкой их эффективности.

- Неверно заданная величина стоп-лосса может привести к его ложному срабатыванию на мелких движениях или к слишком большим убыткам по одной сделке.

- Стратегия лучше всего работает на рынках с колебаниями и отскоками, а на выраженных трендах может быть неэффективна.

- Слишком большой размер позиции также увеличивает потенциальные убытки.

Направления оптимизации

- Можно комбинировать RSI с другими индикаторами, например MACD, для формирования более точных торговых решений.

- Исследовать статистические характеристики RSI при разных параметрах для поиска оптимальной комбинации.

- Внедрить механизм динамического изменения доли позиции и протестировать его на исторических данных.

- Использовать ATR или другие индикаторы для расчета стоп-лосса, делая его более адаптивным.

- Применить машинное обучение для поиска оптимальных параметров.

- Изучить другие стратегии разворота в сочетании с RSI для создания более надежной торговой системы.

Заключение

Торговая стратегия на основе RSI в диапазоне колебаний использует простой индикатор RSI для определения перекупленности/перепроданности и открывает обратные сделки, а также устанавливает стоп-лосс для контроля рисков. Стратегия подходит для рынков с колебаниями и отскоками, позволяя зарабатывать на движениях цены в диапазоне. Однако RSI как трендовый индикатор имеет ограничения, и стратегия может быть неэффективной на выраженных трендах. Оптимизация параметров, улучшение правил стоп-лосса, комбинирование с другими индикаторами и стратегиями могут повысить стабильность и адаптивность стратегии. В целом, стратегия представляет определенную ценность, но на реальном рынке требует взвешенного применения и доработки.

- 1