Стратегия возврата к скользящей средней

Обзор

Стратегия «Петля базовой линии» использует линию Киджун Сен (Kijun Sen) из индикатора Ишимоку Кинко Хё для принятия решений о покупке или продаже на основе пересечения цены с этой линией. Она относится к трендовым стратегиям. Благодаря использованию петли базовой линии для捕捉 точек разворота тренда, стратегия обладает такими преимуществами, как высокая способность улавливать тренды и контролируемая просадка.

Принцип стратегии

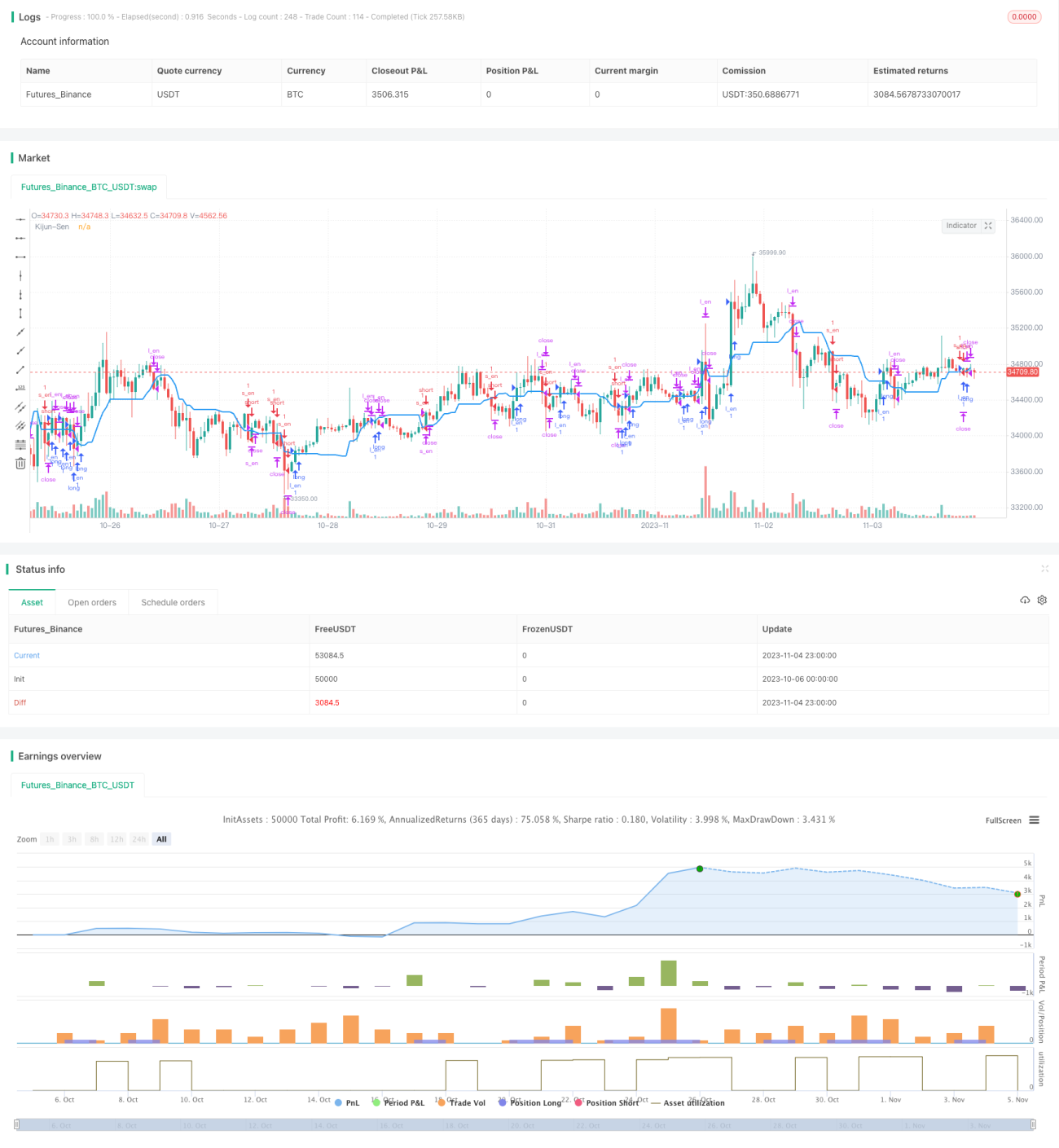

В стратегии «Петля базовой линии» в качестве опорной линии для принятия решений используется линия Киджун Сен (Kijun Sen) из облака Ишимоку. Базовая линия рассчитывается как среднее значение максимальной и минимальной цены за определенный период. Когда цена пересекает базовую линию снизу вверх, открывается длинная позиция; когда цена пересекает базовую линию сверху вниз, открывается короткая позиция. Таким образом, с помощью петли базовой линии определяются точки разворота ценового тренда для следования за трендом.

В частности, стратегия использует два условия: Base Long и Base Short для определения петли базовой линии. Условие Base Long: цена открытия ниже базовой линии, а цена закрытия выше базовой линии, что указывает на пересечение вверх. Условие Base Short: цена открытия выше базовой линии, а цена закрытия ниже базовой линии, что указывает на пересечение вниз. При выполнении Base Long открывается длинная позиция; при выполнении Base Short – короткая. Условие закрытия позиции – повторное пересечение цены с базовой линией: если цена опускается ниже базовой линии, длинная позиция закрывается; если цена поднимается выше базовой линии, короткая позиция закрывается.

Таким образом, стратегия использует петлю базовой линии для捕捉 точек разворота ценового тренда, реализуя следование за трендом.

Анализ преимуществ

Стратегия «Петля базовой линии» имеет следующие преимущества:

-

Высокая способность улавливать развороты тренда. Базовая линия хорошо отражает ценовой тренд, а её петля указывает на разворот тренда, что позволяет стратегии своевременно捕捉 точки разворота и следовать за трендом.

-

Контролируемый риск просадки. Стратегия использует базовую линию для ограничения диапазона просадки, что обеспечивает лучший контроль риска по сравнению со стратегиями на основе простой скользящей средней.

-

Простота реализации. Стратегия требует только одного индикатора – базовой линии, логика проста и понятна, легко реализуется.

-

Широкий диапазон применения. Может применяться на различных таймфреймах и для большинства основных торговых инструментов.

-

Малые требования к данным. Стратегии нужны только ценовые данные, не требуется большое количество вычислений индикаторов, поэтому требования к данным невелики.

Анализ рисков

Стратегия «Петля базовой линии» также имеет следующие риски:

-

Чрезмерное количество торговых сигналов. Базовая линия может часто образовывать петли, что приводит к слишком частой торговле, увеличивая торговые издержки и проскальзывание.

-

Ограниченная способность контролировать просадку. Базовая линия может в определенной степени ограничивать просадку, но при резких ценовых колебаниях просадка все еще может быть значительной.

-

Возможность ложных сигналов. При частых пересечениях базовой линии вверх и вниз за короткий период могут генерироваться ложные сигналы, когда направление входа не соответствует тренду.

-

Сильная зависимость эффективности от инструмента. Для разных инструментов работа базовой линии может существенно различаться, требуется настройка параметров под конкретный инструмент.

-

Использование только одного индикатора. Поскольку стратегия основана на единственном индикаторе, она подвержена риску его неэффективности.

Соответствующие способы решения:

-

Оптимизация параметров для снижения частоты торговли.

-

Добавление стоп-лосса и тейк-профита для усиления контроля просадки.

-

Включение фильтров для исключения ложных сигналов.

-

Настройка параметров в зависимости от инструмента.

-

Комбинирование с несколькими индикаторами для принятия решений.

Направления оптимизации

Стратегия «Петля базовой линии» может быть оптимизирована по следующим направлениям:

-

Усиление способности определения тренда. Можно добавить другие трендовые индикаторы, такие как MACD, полосы Боллинджера и т.д., чтобы избежать ложных сигналов от одного индикатора.

-

Оптимизация настроек параметров. Можно настроить параметры базовой линии, чтобы сбалансировать скорость получения прибыли и процент выигрышных сделок. Также можно протестировать различные стратегии стоп-лосса и тейк-профита.

-

Включение характеристик объема торгов. Фильтровать сигналы на основе объема, чтобы избежать необоснованных сигналов.

-

Универсальные параметры для нескольких инструментов. Использовать машинное обучение и другие методы для получения универсальных диапазонов параметров для разных инструментов, сокращая ручную настройку.

-

Оптимизация момента входа. Можно добавить другие индикаторы для оценки силы тренда и выбирать моменты с большей силой для входа.

-

Оптимизация стратегии стоп-лосса. Дальнейшая оптимизация стоп-лосса для минимизации ненужных срабатываний при сохранении процента выигрышных сделок.

-

Внедрение механизма управления рисками. Корректировать размер позиции и стоп-лосс в зависимости от рыночных условий для активного контроля рисков.

Заключение

Стратегия «Петля базовой линии» использует петлю базовой линии для определения ценового тренда и обладает преимуществами, такими как捕捉 разворотов тренда и контролируемая просадка. Однако она также несет риски, включая ложные сигналы и ограниченный контроль просадки. В будущем стратегию можно улучшить путем оптимизации параметров, добавления вспомогательных индикаторов и других мер, чтобы сделать её более надежной и устойчивой. В целом, стратегия на основе базовой линии является простой и практичной и после соответствующей оптимизации может стать одной из базовых стратегий алгоритмической торговли.

- 1