Стратегия покупки на закрытии и продажи на открытии

Обзор

Основная идея данной стратегии заключается в покупке базового актива на закрытии торговой сессии и его продаже на открытии следующего дня, чтобы получить прибыль за счет роста цены на открытии.

Принцип стратегии

Стратегия основана на двух предположениях:

-

Внутридневные трейдеры обычно склонны совершать покупки на открытии рынка, что способствует росту цены акций в начале торгов.

-

Цена закрытия более адекватно отражает реальную стоимость актива.

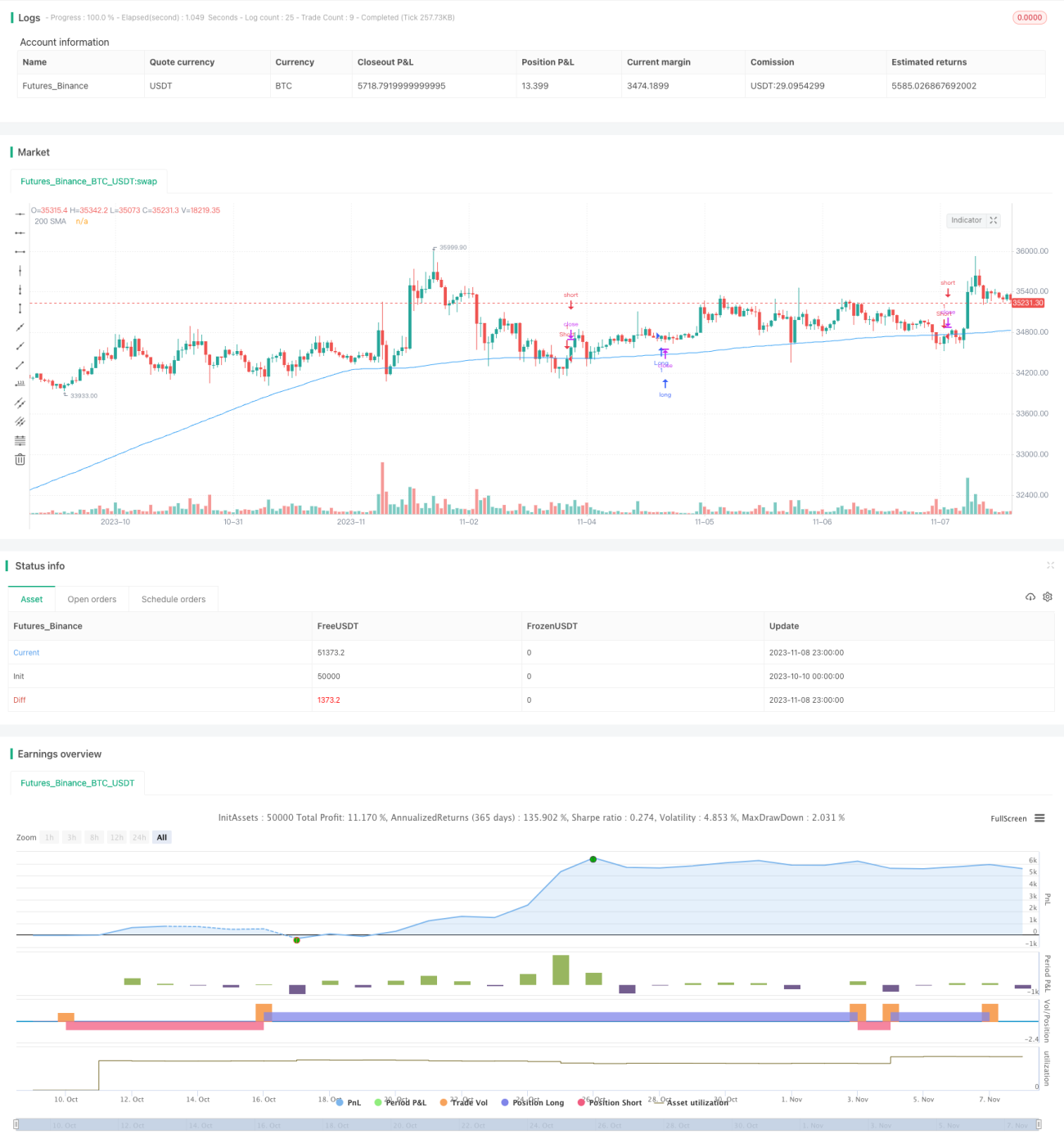

Конкретно стратегия работает следующим образом: ежедневно на закрытии (20:00) определяется, превышает ли цена закрытия 200-дневную простую скользящую среднюю. Если цена выше скользящей средней, то на закрытии открывается длинная позиция; если ниже — открывается короткая позиция.

На открытии следующего дня (9:30) позиция закрывается: если была длинная позиция — продажа, если короткая — покупка.

Таким образом, покупка по низкой цене закрытия и продажа по высокой цене открытия позволяет получить прибыль за счет роста на открытии.

Анализ преимуществ

Основные преимущества стратегии:

-

Используется инерция мышления внутридневных трейдеров, склонных покупать на открытии, что позволяет продать актив на открытии с прибылью.

-

Использование 200-дневной скользящей средней для определения тренда помогает улавливать долгосрочные тенденции.

-

Низкая частота операций — только два момента в день (открытие и закрытие) для принятия решений и совершения сделок, что снижает торговые издержки.

-

Достаточное количество исторических данных для тестирования параметров правила, что повышает уверенность в стратегии.

-

Автоматизированная торговая система обеспечивает высокую эффективность исполнения и исключает влияние человеческих эмоций.

Анализ рисков

Стратегия также имеет определенные риски:

-

Существует вероятность разворота цены на открытии в противоположном направлении, что приведет к убыткам.

-

Возможность манипулирования ценой закрытия: если она искусственно завышена или занижена, это повлияет на решение.

-

Приостановка торговли по активу может помешать закрытию позиции на открытии, что приведет к убыткам.

-

Активы с высокими торговыми издержками не подходят для данной стратегии с относительно высокой частотой.

-

Неправильная настройка параметров может привести к слишком частым сделкам или снижению эффективности.

Методы управления рисками:

-

Установка стоп-лосса для ограничения максимальных потерь.

-

Оценка надежности цены закрытия с помощью объема или дополнительных корректировок.

-

Выбор активов с высокой ликвидностью.

-

Корректировка параметров скользящей средней и времени открытия/закрытия позиций.

Направления оптимизации

Стратегию можно оптимизировать следующими способами:

-

Установка стоп-лосса или тейк-профита при развороте цены на открытии для предотвращения дальнейших убытков.

-

Использование других индикаторов или моделей для определения справедливого ценового диапазона и избежания убытков.

-

Учет риска ликвидности актива, предпочтение активам с высокой ликвидностью.

-

Тестирование различных параметров скользящей средней для поиска оптимальной комбинации.

-

Оптимизация времени открытия и закрытия позиций, возможно, с опережением или задержкой.

-

Учет текущего информационного фона для оценки обоснованности цены закрытия.

-

Учет торговых издержек, отбор активов с низкими комиссиями.

-

Интеграция многофакторной модели для учета всех влияющих факторов.

Заключение

Данная стратегия получает прибыль за счет покупки по низкой цене закрытия и продажи по высокой цене открытия, используя свойство роста на открытии. Стратегия имеет определенные преимущества, но также сопряжена с рисками, которые необходимо учитывать. Путем дальнейшей оптимизации параметров, методов стоп-лосса и выбора активов можно добиться лучших результатов. В целом, стратегия предлагает внутридневным трейдерам простой и реализуемый подход к закрытию позиций.

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Youngmoneyinvestments

//@version=5- 1