Торговая стратегия на основе пересечения скользящих средних

Обзор

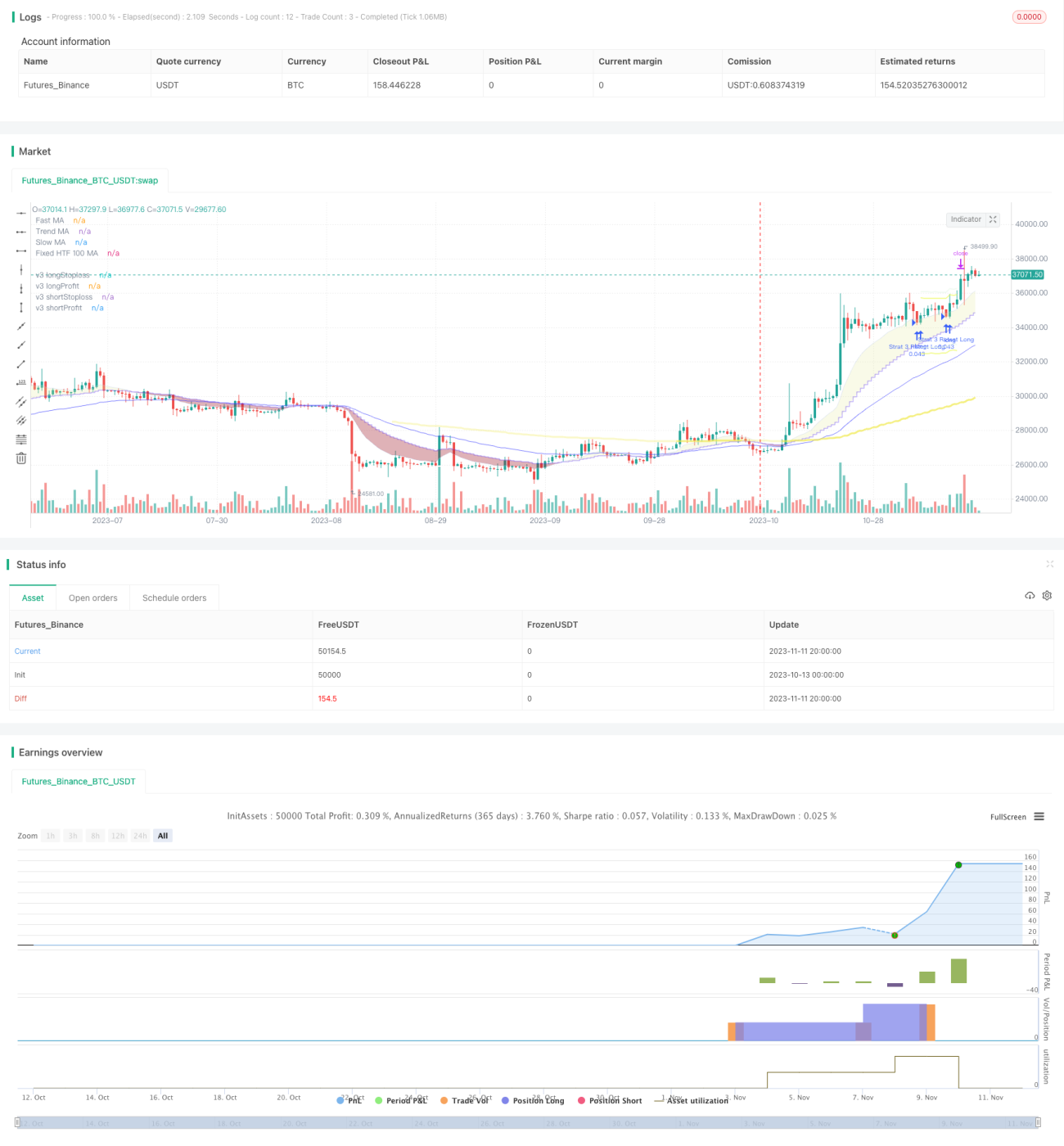

Данная стратегия основана на пересечении скользящих средних. Она рассчитывает скользящие средние разных периодов и использует их пересечения как сигналы для покупки и продажи. Одновременно применяется индикатор RSI для фильтрации сигналов, что снижает частоту сделок и повышает прибыльность.

Принцип стратегии

-

Рассчитываются быстрая, средняя и медленная скользящие средние. Между быстрой и средней средней формируется торговый канал.

-

Когда цена пересекает быструю скользящую среднюю вверх – покупка в лонг; когда цена пересекает быструю скользящую среднюю вниз – продажа в шорт.

-

Определение направления торгового канала: быстрая средняя > средняя средняя – бычий тренд; быстрая средняя < средняя средняя – медвежий тренд. Торговля ведется только при совпадении направления канала.

-

Медленная скользящая средняя используется как фильтр тренда: покупка в лонг возможна только при цене выше медленной средней, и наоборот для шорта.

-

Индикатор RSI: покупка в лонг, когда RSI выше установленного уровня покупки; шорт, когда RSI ниже установленного уровня продажи.

-

Установка стоп-лосса и тейк-профита: используется ATR для стоп-лосса и ATR для тейк-профита.

Преимущества

-

Комбинация нескольких скользящих средних обеспечивает гибкую адаптацию к рыночным изменениям.

-

Индикатор RSI помогает избежать ложных пробоев, повышая качество сигналов.

-

Динамический стоп-лосс и тейк-профит на основе ATR снижают риск ликвидации.

-

Двойная фильтрация (медленная средняя + RSI) позволяет избежать ненужных сделок.

Анализ рисков

-

Сигналы пересечения скользящих средних могут запаздывать.

-

Двойная фильтрация может привести к пропуску части торговых возможностей.

-

Стоп-лосс на основе ATR может превышать нормальный диапазон стоп-лосса.

-

Неправильная настройка параметров может привести к слишком частым или слишком редким сделкам.

Соответствующие меры управления рисками:

-

Соответствующее сокращение периодов скользящих средних для уменьшения запаздывания.

-

Соответствующая корректировка параметров фильтрации для поддержания умеренной частоты сделок.

-

Регулировка множителя ATR для обеспечения приемлемого уровня стоп-лосса.

-

Оптимизация параметров для поиска наилучшей комбинации.

Направления оптимизации

-

Тестирование комбинаций различных типов скользящих средних.

-

Тестирование оптимизации параметров периодов скользящих средних.

-

Тестирование оптимизации параметров RSI.

-

Оптимизация коэффициентов стоп-лосса и тейк-профита ATR.

-

Оптимизация параметров фильтрации для поиска наилучшей интенсивности фильтрации.

Заключение

Данная стратегия комплексно использует три индикатора: скользящие средние, RSI и ATR. Путем оптимизации параметров можно настроить торговую систему, подходящую для разных рынков. По сравнению с одиночным техническим индикатором, она эффективно снижает количество ложных сигналов и повышает вероятность получения прибыли. Однако ни одна стратегия, основанная на технических индикаторах, не может полностью исключить рыночные риски; требуется строгая система управления рисками в качестве гарантии.

- 1