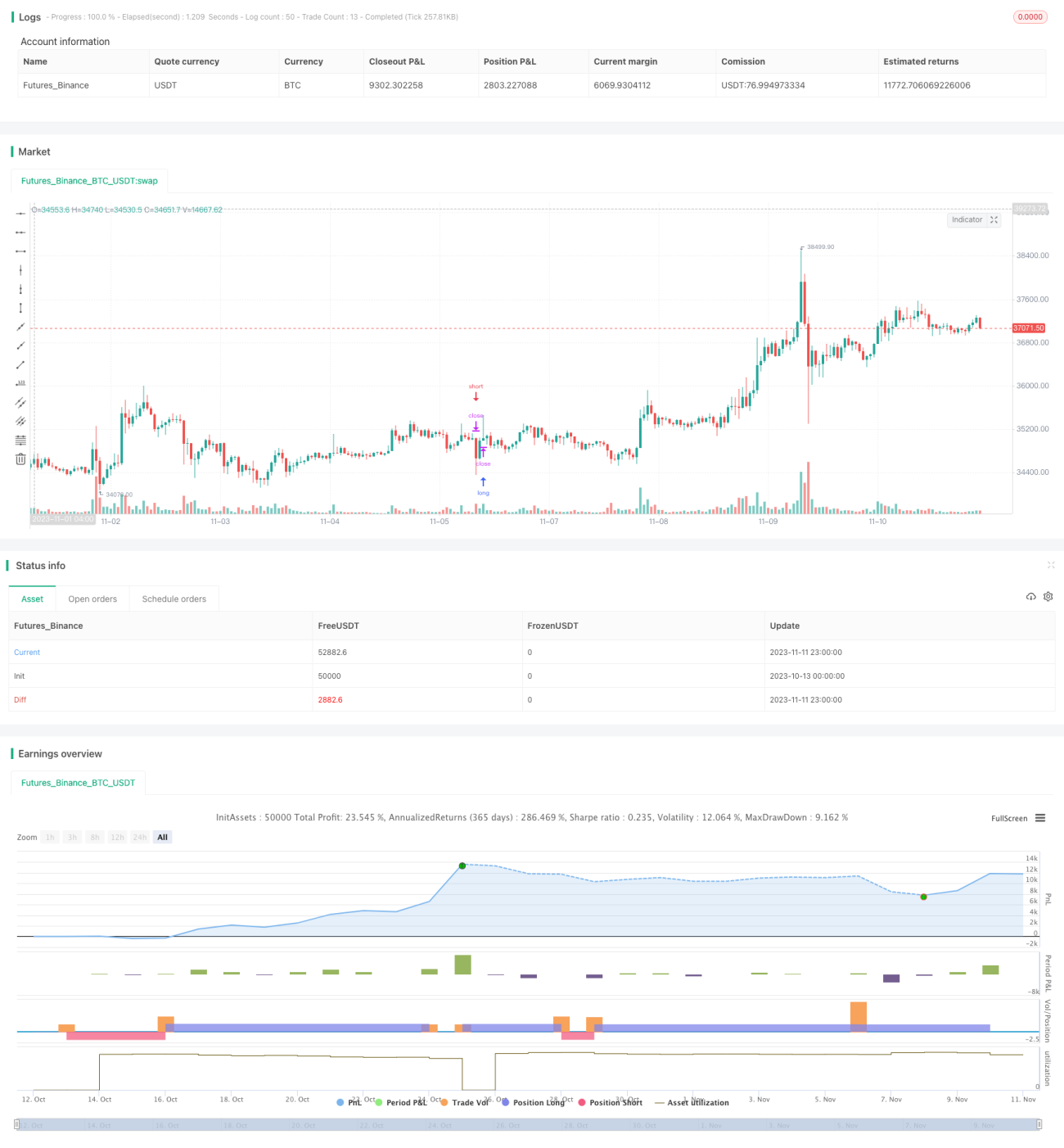

Торговая стратегия высоковероятного прорыва с балансом давления

Обзор

Эта стратегия использует комбинацию нескольких индикаторов для определения направления тренда и моментов входа в рынок, применяя метод баланса давления для повышения вероятности успешных сделок. В основном используются три индикатора: MACD, PSAR и EMA, в сочетании со стоп-лоссом и тейк-профитом для эффективного получения прибыли.

Принцип стратегии

-

Используется EMA для расчёта скользящей средней и определения общего направления тренда. Большое значение EMA указывает на восходящий тренд, малое — на нисходящий.

-

Используется MACD для расчёта разницы между быстрой и медленной линиями. Если разница больше 0, это указывает на восходящий тренд; если меньше 0 — на нисходящий.

-

Используется PSAR для расчёта последовательных точек разворота. Большое значение PSAR указывает на нисходящий тренд, малое — на восходящий.

-

Объединяя три указанных индикатора, определяется согласованность тренда. Когда все три индикатора дают одинаковый сигнал, это означает, что тренд достаточно чёткий и можно открывать позицию на покупку или продажу.

-

Открытие позиции происходит в соответствии с условиями покупки и продажи, устанавливаются уровни стоп-лосса и тейк-профита. При достижении этих уровней позиция закрывается, фиксируя прибыль.

-

Конкретные правила действий:

- Условие покупки: невосходящий тренд, разница MACD меньше 0, цена закрытия выше скользящей средней EMA.

- Условие продажи: восходящий тренд, разница MACD больше 0, цена закрытия ниже скользящей средней EMA.

- Условие стоп-лосса: цена достигает следующего значения PSAR.

- Условие тейк-профита: достижение установленного процента прибыли.

Преимущества стратегии

-

Использование нескольких индикаторов для оценки тренда повышает точность прогнозов.

-

Применение метода баланса давления позволяет входить в рынок при чётком тренде, увеличивая вероятность получения прибыли.

-

Наличие стоп-лосса и тейк-профита позволяет ограничить убытки и зафиксировать прибыль.

-

Чёткие и системные правила торговли подходят для алгоритмической торговли.

-

Возможность оптимизации параметров для адаптации к различным инструментам и временным интервалам.

Риски стратегии

-

Возможна ошибочная оценка тренда, что приведёт к неверному направлению открытия позиции.

-

При резких изменениях рынка индикаторы могут подавать ложные сигналы.

-

Слишком широкий стоп-лосс может не сработать вовремя.

-

Неправильная настройка параметров может привести к слишком частым сделкам или невозможности своевременного открытия позиции.

-

Недостаточная ликвидность торгового инструмента может помешать выполнению стоп-лосса и тейк-профита по плану.

-

Снизить риски можно за счёт оптимизации параметров, корректировки уровней стоп-лосса и тейк-профита, а также выбора высоколиквидных инструментов.

Направления оптимизации стратегии

-

Настройка периода EMA для повышения точности определения тренда.

-

Настройка периодов быстрой и медленной линий MACD для оптимизации чувствительности индикатора.

-

Изменение соотношения стоп-лосса и тейк-профита для достижения наилучшего баланса.

-

Добавление дополнительных вспомогательных индикаторов для повышения точности выбора момента входа.

-

Оптимизация выбора торговых инструментов: предпочтение высоколиквидным и волатильным.

-

Корректировка временного интервала для адаптации к особенностям различных инструментов.

Заключение

Эта стратегия комплексно использует несколько индикаторов для оценки тренда, открывает позиции при чётком тренде и устанавливает стоп-лосс и тейк-профит. Это позволяет эффективно отслеживать рыночные движения и получать приемлемую доходность при гарантированной прибыли. Благодаря оптимизации параметров и добавлению вспомогательных индикаторов можно дополнительно повысить стабильность и доходность стратегии. Правила торговли понятны и просты, что делает её идеальной для алгоритмической торговли.

- 1