Двухтрековая стратегия отслеживания колебательных фракталов

Обзор

Стратегия двойного отслеживания осцилляционных паттернов — это количественная торговая стратегия, основанная на индикаторах полос Боллинджера и EMA. Данная стратегия пытается улавливать краткосрочные ценовые колебания путем выявления осцилляционных паттернов на основе полос Боллинджера и EMA.

Принцип стратегии

Стратегия одновременно использует полосы Боллинджера и EMA в качестве технических индикаторов. Полосы Боллинджера включают верхнюю, среднюю и нижнюю линии, позволяя определить, находится ли цена в диапазоне колебаний. EMA — это трендовый индикатор, позволяющий определить направление тренда.

Сначала стратегия рассчитывает среднюю линию полос Боллинджера, то есть простую скользящую среднюю цены за n дней, где значение n по умолчанию равно 20 дням. Верхняя и нижняя линии полос Боллинджера представляют собой среднюю линию плюс/минус два стандартных отклонения. Затем рассчитывается 9-дневная EMA.

Когда цена пересекает EMA вверх, это рассматривается как сигнал на покупку; когда цена пересекает EMA вниз — сигнал на продажу. Таким образом, EMA действует как быстрая скользящая средняя, улавливающая краткосрочный тренд цены, а средняя линия полос Боллинджера выступает в роли медленной скользящей средней, позволяющей отсеивать часть ложных сигналов.

Таким образом, стратегия использует двойное отслеживание EMA и полос Боллинджера, чтобы по возможности улавливать краткосрочные колебания цены. Покупка происходит при пересечении EMA вверх через среднюю линию, продажа — при пересечении EMA вниз через среднюю линию.

Преимущества стратегии

Данная стратегия двойного отслеживания имеет следующие преимущества:

-

Использование двойного отслеживания EMA и средней линии полос Боллинджера позволяет одновременно определять тренд и колебания, более точно улавливая краткосрочные ценовые движения.

-

EMA как быстрая скользящая средняя и средняя линия полос Боллинджера как медленная работают совместно, эффективно отфильтровывая ложные сигналы и повышая качество сигналов.

-

Параметры индикаторов настраиваемы: значение n и стандартное отклонение полос Боллинджера можно корректировать в зависимости от рынка, что обеспечивает адаптивность.

-

Идея стратегии проста и понятна, легко реализуема, отлично подходит для краткосрочных колебательных рынков.

-

Возможна соответствующая оптимизация параметров и комбинирование с другими индикаторами для дальнейшего повышения стабильности стратегии.

Анализ рисков

Стратегия также имеет некоторые потенциальные риски:

-

Верхняя и нижняя линии полос Боллинджера могут образовывать уровни поддержки и сопротивления, что может преждевременно спровоцировать срабатывание стоп-лосса.

-

При пересечении EMA и средней линии полос Боллинджера может возникнуть дивергенция цены, что приведет к ошибочным сигналам.

-

При сильных трендовых движениях EMA может формировать точки покупки типа «тройное дно» или точки продажи типа «тройная вершина», что может привести к пропуску тренда.

-

При ослаблении колебательного рынка количество торговых сигналов значительно уменьшится, что не позволит получать стабильную прибыль.

-

Неправильная настройка параметров может привести к чрезмерной торговле или упущенным торговым возможностям.

-

Комиссии за сделки снижают фактическую прибыль, поэтому необходимо контролировать размер позиций.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить индикаторы объема и другие для фильтрации сигналов пересечения низкого качества.

-

Комбинировать с индикаторами перекупленности/перепроданности, такими как RSI, чтобы избегать точек входа/выхода в экстремальных зонах.

-

Устанавливать стоп-лосс и тейк-профит на основе значения ATR, чтобы сделать их более разумными.

-

Добавить оценку тренда, чтобы избежать ложных сигналов при трендовом движении.

-

Оптимизировать параметры, такие как период EMA и параметры полос Боллинджера, для лучшего соответствия различным рыночным условиям.

-

Применить методы машинного обучения для динамической оптимизации параметров, делая стратегию более устойчивой.

-

Использовать алгоритмическую торговлю с более строгими условиями входа и выхода, чтобы уменьшить человеческое вмешательство.

Заключение

Стратегия двойного отслеживания осцилляционных паттернов одновременно использует EMA и полосы Боллинджера для отслеживания цены, покупая при пересечении EMA вверх через среднюю линию и продавая при пересечении вниз, чтобы улавливать краткосрочные ценовые колебания. Это относительно простая и практичная краткосрочная стратегия. Она имеет преимущества в оценке тренда и фильтрации ложных сигналов, но также несет определенные риски. Путем постоянной оптимизации настроек параметров, условий входа и выхода стратегия может стать более стабильной и надежной, применимой к большему числу рыночных условий. Это достойная изучения и применения стратегическая идея.

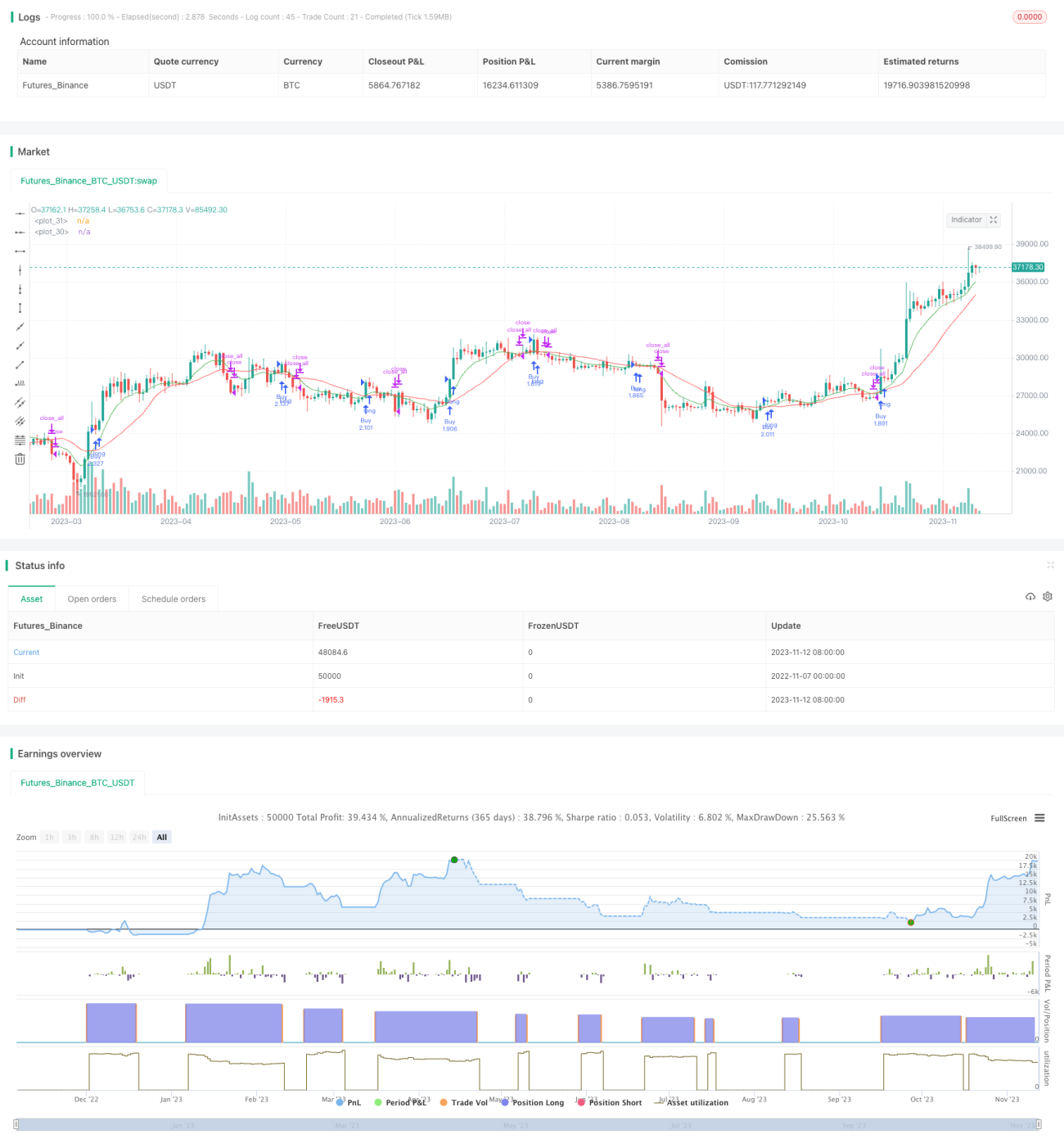

/*backtest

start: 2022-11-07 00:00:00

end: 2023-11-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle="BBXEMA", title="Bollinger Bands Cross EMA", default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=true)

length = input(20, minval=1)

lengthEMA = input(9)- 1