Стратегия на основе индекса относительной силы (RSI)

Обзор

Данная стратегия представляет собой краткосрочную торговую стратегию, основанную на индикаторе относительной силы (RSI). Она использует RSI для выявления зон перекупленности и перепроданности, а также фильтрует ложные сигналы с помощью размера тела свечи, выполняя операции покупки и продажи в точках разворота. Стратегия нацелена на захват отскоков после экстремальных состояний перекупленности/перепроданности.

Подробное описание стратегии

Принцип

Сначала рассчитывается индикатор RSI, в качестве источника данных выбирается цена закрытия, период установлен на 7 дней. Затем устанавливаются уровни: перепроданность на 30 и перекупленность на 70. При пересечении RSI уровня 30 снизу вверх генерируется сигнал на покупку, при пересечении уровня 70 сверху вниз – сигнал на продажу.

Для фильтрации ложных сигналов требуется, чтобы размер тела свечи увеличился в 1-3 раза по сравнению с обычным, прежде чем будет подан сигнал. Здесь используется подтверждение сигнала, когда RSI находится в зоне перекупленности/перепроданности в течение 1-5 свечей подряд, а коэффициент увеличения тела установлен на 4.

Когда RSI находится ниже 30 в течение 5 свечей подряд, генерируется сигнал на покупку. Если затем появляется бычья свеча с телом, увеличенным более чем в 4 раза, выполняется покупка. Когда RSI находится выше 70 в течение 5 свечей подряд, генерируется сигнал на продажу. Если затем появляется медвежья свеча с телом, увеличенным более чем в 4 раза, выполняется продажа.

Для фиксации прибыли, когда направление позиции совпадает с направлением текущей свечи, позиция закрывается при увеличении тела в 2 раза (стоп-лосс).

Преимущества

-

Захват отскоков после перекупленности/перепроданности

Индикатор RSI хорошо идентифицирует состояния перекупленности и перепроданности. Когда актив находится в зоне перекупленности, высока вероятность краткосрочного снижения; зона перепроданности часто предвещает предстоящий отскок. Стратегия позволяет захватить возможности накануне разворота.

-

Фильтрация ложных сигналов с помощью тела свечи

При использовании только RSI может быть много ложных сигналов. Стратегия добавляет условие увеличения тела свечи в качестве фильтра, открывая позицию только при появлении свечи с увеличенным телом накануне разворота, что позволяет избежать ложных сигналов в волатильном рынке.

-

Подтверждение последовательностью N свечей повышает надежность

Требование, чтобы RSI находился в зоне перекупленности/перепроданности в течение 1-5 свечей подряд, позволяет избежать ложных сигналов от отдельных аномальных свечей, повышая надежность сигналов.

-

Регулируемый коэффициент увеличения тела

Коэффициент увеличения тела можно настраивать под разные инструменты: для активов с резкими движениями можно ослабить условие, для спокойных – ужесточить. Это позволяет адаптировать стратегию под свой стиль торговли.

Риски

-

Возможна переоптимизация

Параметры стратегии имеют определенную ограниченность: для разных инструментов и периодов требуется их корректировка. Фиксированный набор параметров может привести к переоптимизации.

-

Невысокая точность определения точек входа/выхода

RSI сам по себе обладает некоторой запаздывающей природой, а фильтр в виде увеличения тела также может приводить к преждевременному выходу. Поэтому точность распознавания точек входа/выхода в общем случае не очень высока.

-

Возможно длительное удержание позиции в боковике

В боковом тренде RSI может часто генерировать сигналы, что приводит к длительному удержанию позиции. В таких случаях необходимо корректировать параметры или приостанавливать стратегию.

-

Необходима соответствующая стратегия управления позицией

Стратегия краткосрочная, требует применения соответствующих методов управления, таких как скользящие средние, стоп-лоссы и тейк-профиты, для фиксации прибыли и контроля рисков.

Идеи по оптимизации

-

Тестирование различных наборов параметров

Можно протестировать различные комбинации параметров RSI (период, уровни перекупленности/перепроданности, фильтр тела свечи) для оптимизации под разные инструменты.

-

Добавление стоп-лоссов и тейк-профитов

Можно использовать скользящий стоп-лосс или процентный стоп-лосс для фиксации прибыли, или устанавливать стоп-лосс на основе ATR, или комбинировать с каналами Дончиана.

-

Фильтрация с помощью других индикаторов

Можно добавить фильтры на основе MACD, KDJ или других индикаторов, чтобы избежать ложных сигналов при неэффективных пробоях. Также можно использовать индикаторы волатильности для выявления разворотов в тренде.

-

Учет направления тренда

Используйте скользящие средние для определения направления тренда и рассматривайте сигналы только в направлении тренда, при боковике можно приостанавливать стратегию. Также можно комбинировать с индикаторами силы тренда для фильтрации сигналов.

Заключение

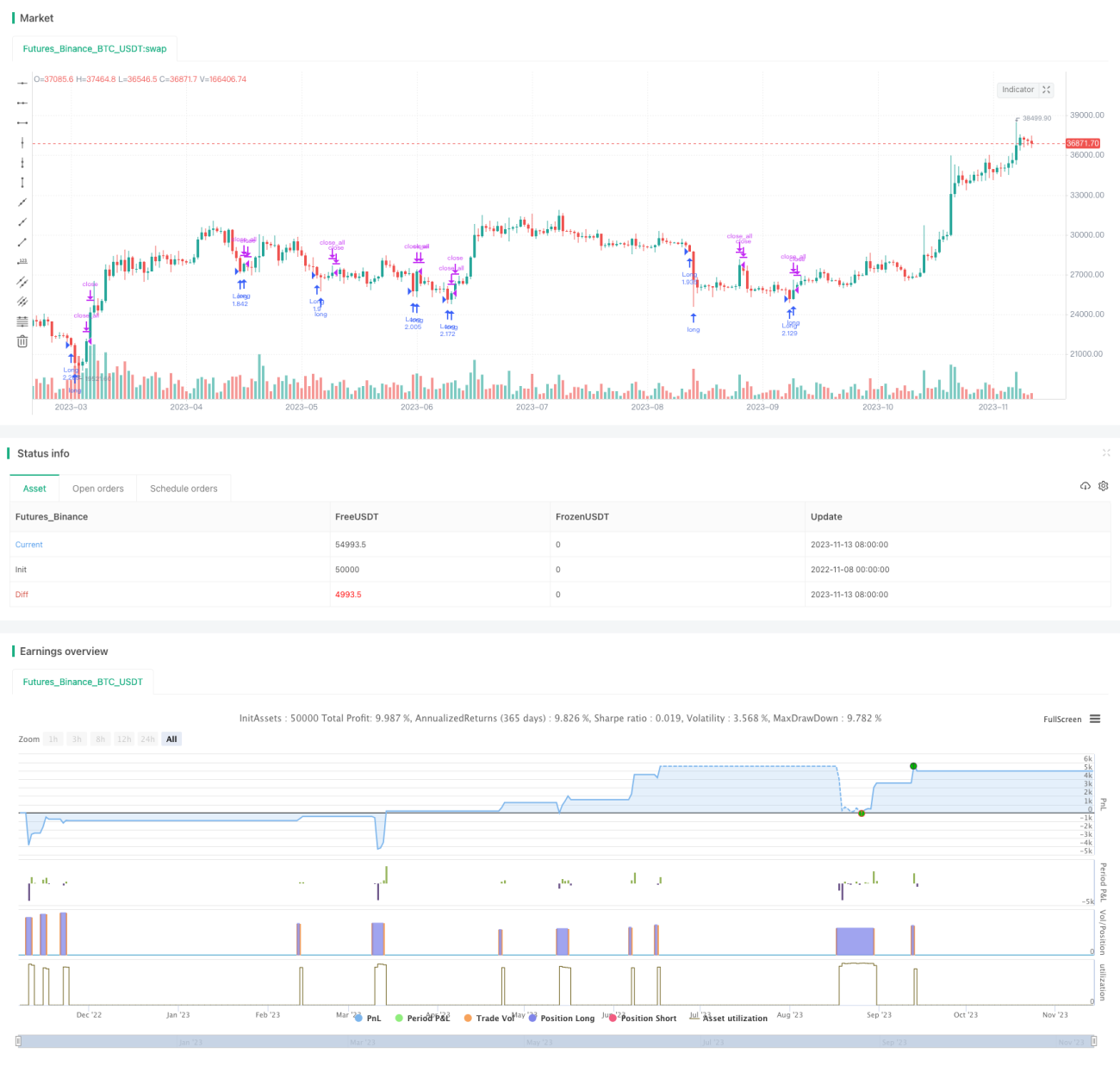

В целом, данная стратегия разворота по RSI является типичной краткосрочной торговой стратегией с определенными преимуществами и рисками. Основное преимущество – возможность захватывать отскоки после перекупленности/перепроданности, а риски в основном связаны с невысокой точностью сигналов и длительным удержанием позиции в боковике. Мы можем улучшить стратегию, настраивая комбинации параметров, добавляя фильтры и оптимизируя стоп-лоссы, чтобы адаптировать её к различным инструментам и рыночным условиям, тем самым получая более стабильную доходность.

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's FRSI Strategy v1.21", shorttitle = "FRSI str 1.21", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0, commission_type = strategy.commission.percent, commission_value = 0.0)

//Settings- 1