Стратегия пробоя скользящих средних на основе импульса

Обзор

Данная стратегия является краткосрочной торговой стратегией, основанной на импульсном пробое и скользящих средних. Она объединяет несколько индикаторов, таких как скользящие средние, свечные паттерны, объем и волатильность, для выявления направленных возможностей с импульсом прорыва с целью захвата краткосрочных трендовых движений.

Принцип стратегии

-

Используется 3-дневная EMA в качестве опорной скользящей средней. Когда цена закрытия опускается ниже этой скользящей средней, это рассматривается как сигнал нисходящего тренда (Cond01).

-

Цена открытия выше цены OHLC предыдущего дня (среднее арифметическое от цены открытия, максимума, минимума и закрытия), что указывает на наличие покупательского давления, поднимающего цену открытия, и является бычьим сигналом (Cond02).

-

Объем меньше объема предыдущего дня, что указывает на недостаточный импульс и благоприятствует направленному пробою (Cond03).

-

Цена закрытия пробивает ценовой диапазон предыдущего дня, что свидетельствует о пробое (Cond04).

-

Когда все четыре вышеуказанных условия выполняются одновременно, открывается длинная позиция (Entries).

-

Условия выхода: если позиция открыта более 10 свечей или количество закрытых с прибылью сделок достигло 5, позиция закрывается (Exits).

Стратегия комбинирует несколько индикаторов для определения направления пробоя и захвата ценового тренда в краткосрочной перспективе, обладая сильной направленностью. Однако каждое условие учитывает информацию только 1–3 свечей, поэтому способность оценивать долгосрочные тренды слаба.

Анализ преимуществ

-

Использование нескольких индикаторов для комплексной оценки позволяет отфильтровать ложные пробои и выявить эффективные прорывы.

-

Недостаточный импульс благоприятствует возникновению направленного пробоя и взрывному движению тренда, что позволяет захватывать достаточно четкие направленные возможности.

-

Большое количество сделок подходит для краткосрочной торговли, позволяя быстро фиксировать небольшие прибыли.

-

Стоп-лосс и тейк-профит настроены разумно, что позволяет эффективно контролировать убытки и риски по каждой сделке.

Анализ рисков

-

Одновременное открытие нескольких позиций создает риск наращивания позиции.

-

Настройки параметров отдельных индикаторов могут быть слишком жесткими; желательно внедрить адаптивные параметры.

-

Существует вероятность неудачного пробоя, что может привести к убыткам.

-

Ориентация только на краткосрочную информацию приводит к недостаточному пониманию общего тренда.

-

Стоп-лосс установлен слишком близко; можно расширить до 20–30 свечей.

Направления оптимизации

-

Добавление оценки тренда, чтобы избежать открытия позиций против тренда. Можно рассмотреть включение долгосрочной скользящей средней для определения основного направления и открывать позиции только по тренду.

-

Оптимизация настроек параметров. Можно протестировать и оптимизировать период EMA и параметры пробоя, чтобы они лучше соответствовали различным рыночным состояниям. Также можно настроить адаптивные параметры, позволяющие индикаторам автоматически корректировать периоды и т.д.

-

Оптимизация условий. Можно добавить дополнительные вспомогательные индикаторы, такие как OBV, ширина полос Боллинджера, RSI и т.д., чтобы подтвердить эффективность пробоя и уменьшить количество ложных пробоев.

-

Проведение тщательного тестирования, проверка кривой доходности в экстремальных рыночных условиях. Можно провести бэктестинг на исторических данных, чтобы проверить поведение стратегии в экстремальных ситуациях, таких как сильные взлеты/падения, боковики и т.д.

-

Оптимизация механизма стоп-лосса. Можно рассмотреть трейлинг-стоп, процентный стоп-лосс, адаптивный стоп-лосс и другие методы, чтобы сделать стоп-лосс более гибким.

Заключение

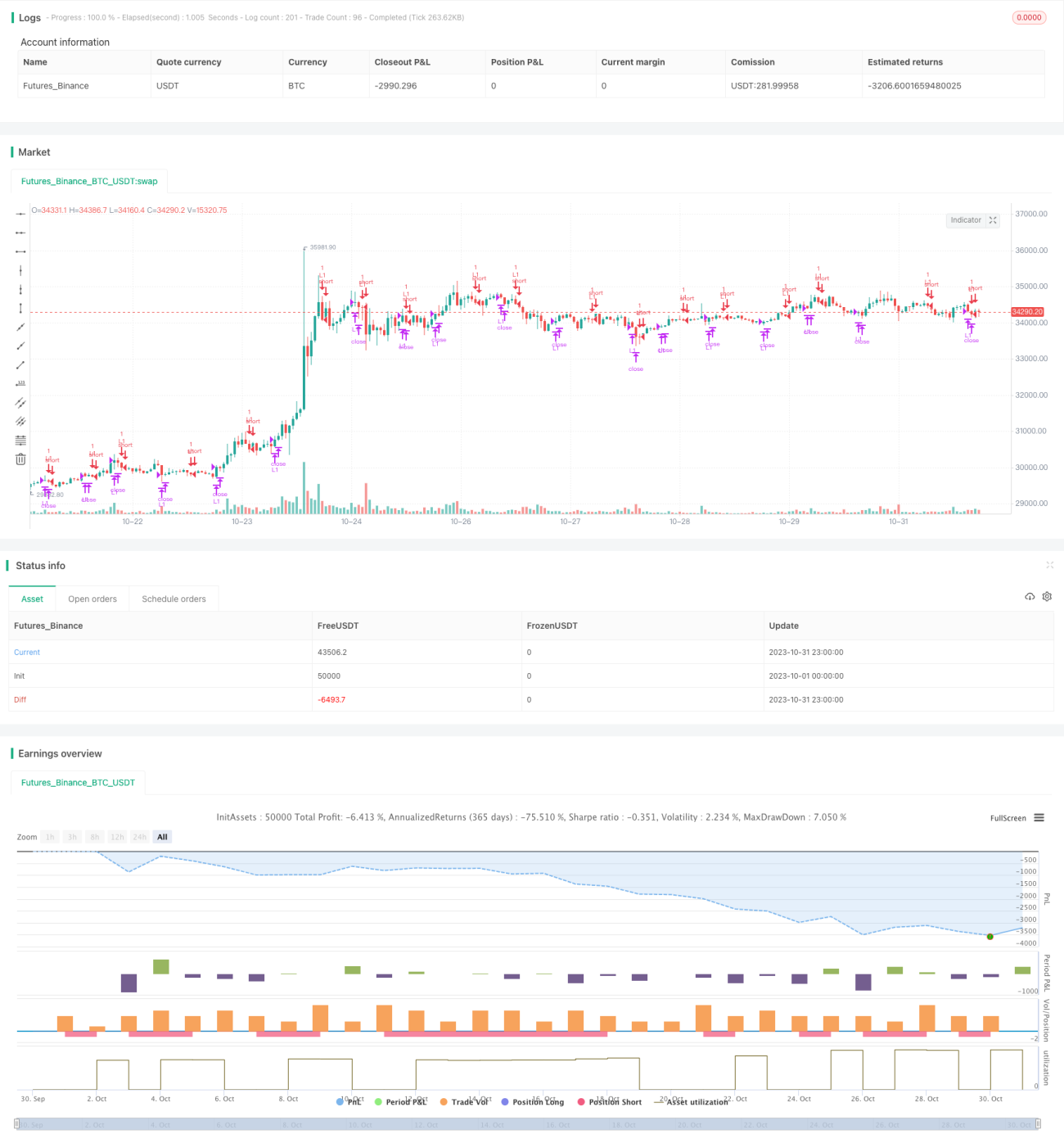

Стратегия объединяет несколько индикаторов, таких как EMA, объем, волатильность, для выявления возможностей с импульсом пробоя в краткосрочной перспективе, и является типичной краткосрочной стратегией пробоя. Она дает частые сигналы, действует быстро и позволяет оперативно фиксировать краткосрочную прибыль. Однако, уделяя внимание только недавней информации, она недостаточно эффективна для крупных движений. Оптимизация может включать добавление трендового фактора, настройку параметров, повышение эффективности пробоев, тестирование на экстремальных рынках, что сделает стратегию более устойчивой и адаптируемой.

- 1