Стратегия следования за трендом на основе волнового канала и индикатора денежного потока

Обзор

Данная стратегия использует комбинацию индикатора волнового канала и индикатора денежного потока для определения направления тренда и следования за ним. Стратегия работает на 15-минутном таймфрейме, определяя направление цены с помощью волнового канала и подтверждая тренд с помощью индикатора денежного потока, что позволяет осуществлять сверхкраткосрочное следование за трендом.

Принцип стратегии

Индикатор волнового канала (WaveTrend) эффективно определяет направление тренда цены. Он состоит из скользящей средней канала, среднего значения канала и индекса канала. Скользящая средняя канала представляет собой экспоненциальную скользящую среднюю цены, отражающую тренд; среднее значение канала — это скользящая средняя от скользящей средней канала, используемая для его позиционирования; индекс канала отражает отклонение цены от скользящей средней канала и дает сигналы перекупленности/перепроданности.

Индикатор денежного потока (CMF) позволяет оценить приток/отток средств и подтвердить тренд. Он основан на скорректированной по объему линии накопления/распределения и отражает соотношение сил покупателей и продавцов. Значение около 0 указывает на баланс притока и оттока; ниже 0 — на отток средств, выше 0 — на приток.

Стратегия работает на 15-минутном таймфрейме: после определения направления тренда с помощью волнового канала он подтверждается индикатором денежного потока. В частности, если индекс канала волнового канала ниже -60, а CMF меньше -0,2, открывается длинная позиция; если индекс канала выше 60, а CMF больше 0,2, открывается короткая позиция. Условия закрытия позиции в основном основаны на индикаторе денежного потока: длинная позиция закрывается при CMF больше 0,18, короткая — при CMF меньше -0,18.

Преимущества стратегии

- Индикатор волнового канала эффективно определяет направление тренда цены

- Индикатор денежного потока подтверждает направление тренда, избегая ошибочных сделок

- Комбинация волнового канала и индикатора денежного потока позволяет осуществлять сверхкраткосрочное следование за трендом

- Работа на 15-минутном таймфрейме больше подходит для краткосрочной торговли

Риски стратегии

- Индикатор волнового канала может давать ложные сигналы в периоды консолидации

- Индикатор денежного потока может запаздывать, пропуская точки разворота тренда

- Работа на одном таймфрейме несет больший риск, следует рассмотреть увеличение периода удержания позиции

- Отсутствие стратегии стоп-лосса не позволяет контролировать убытки по отдельным сделкам

Методы снижения рисков:

- Комбинирование с другими индикаторами для подтверждения, чтобы избежать ложных сигналов

- Соответствующая настройка параметров индикатора денежного потока для повышения чувствительности

- Возможное увеличение периода удержания позиции для снижения риска одного таймфрейма

- Добавление стратегий трейлинг-стопа, стоп-лосса при переносе позиции и т.д. для контроля убытков

Направления оптимизации стратегии

- Оптимизация количества позиций для лучшего следования за трендом

- Добавление стратегии стоп-лосса для контроля убытков по отдельным сделкам

- Комбинирование с индикаторами типа стохастик для избежания ложных сигналов от одного индикатора

- Тестирование различных периодов удержания для поиска оптимального

- Оптимизация параметров индикатора денежного потока для нахождения наилучшей комбинации

Заключение

Стратегия использует индикатор волнового канала для определения направления тренда и индикатор денежного потока для подтверждения, реализуя сверхкраткосрочное следование за трендом. Преимуществом является разумная комбинация индикаторов, позволяющая эффективно следовать за трендом, а работа на 15-минутном таймфрейме больше подходит для краткосрочной торговли. Однако существуют риски, такие как неточность сигналов индикаторов, слишком короткий период удержания и т.д. В будущем стратегию можно оптимизировать за счет введения стоп-лоссов, настройки параметров, добавления фильтрации сигналов и других методов для повышения стабильности и доходности.

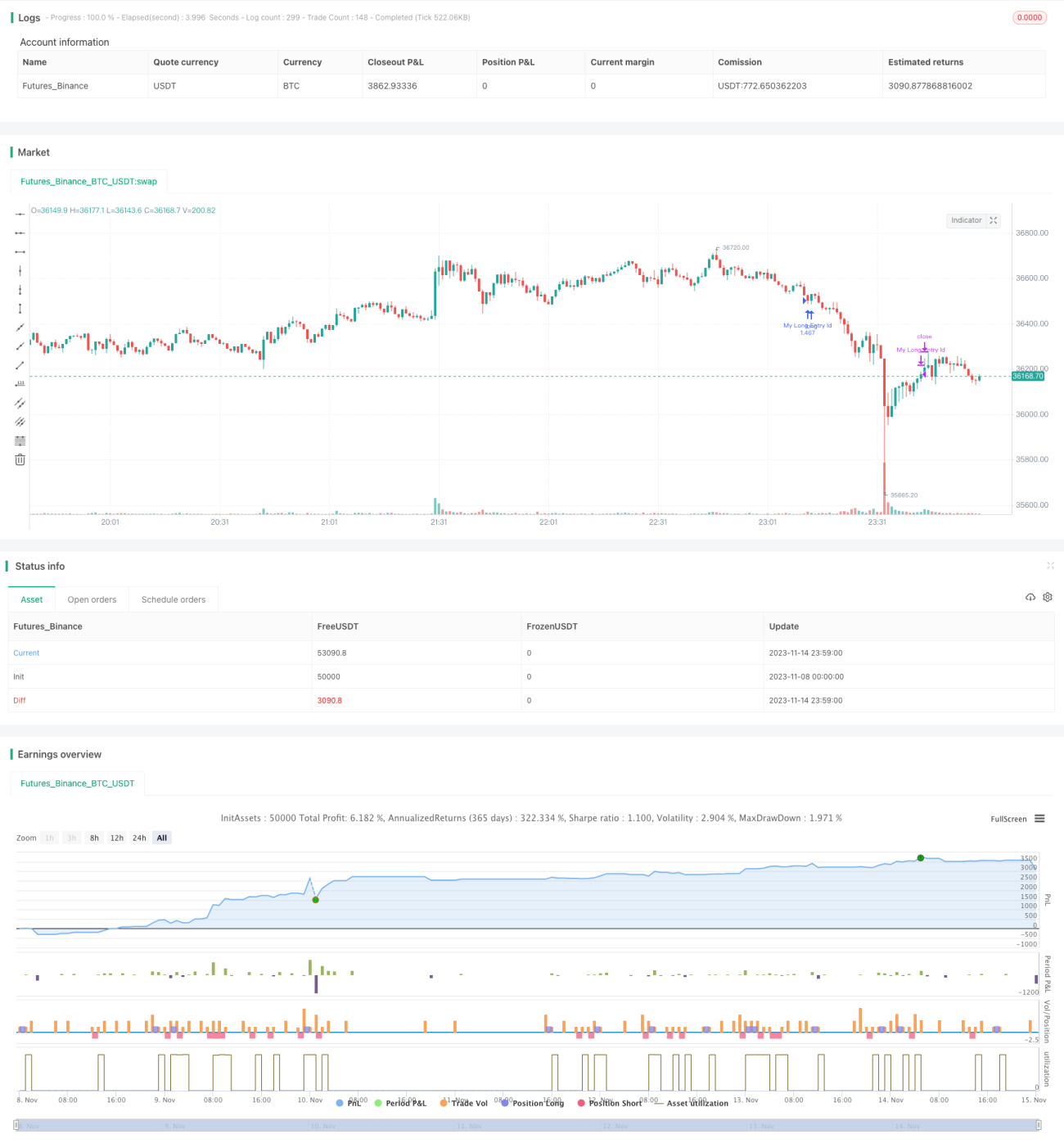

/*backtest

start: 2023-11-08 00:00:00

end: 2023-11-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "CMF - WaveTrend", shorttitle = "CMF - WaveTrend", overlay = true, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.EUR)

//Chaikin Money Flow- 1