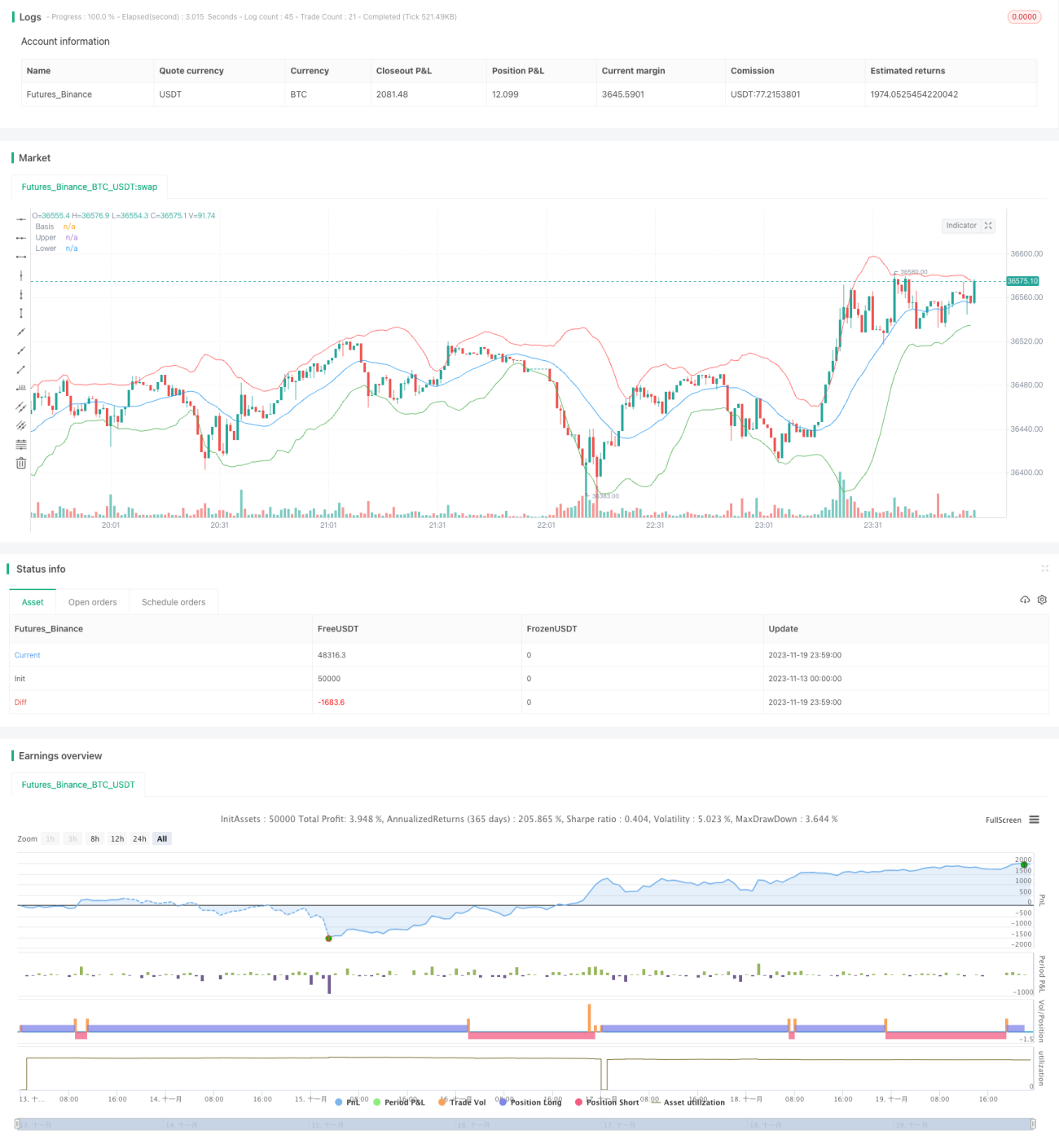

Торговая стратегия моментум-осциллятора

Обзор

Данная стратегия основана на индикаторе полос Боллинджера в сочетании с индикатором импульса, реализуя комбинированную торговую стратегию регрессии к полосам Боллинджера и прорыва импульса. Когда цена пробивает среднюю линию снизу вверх, открывается длинная позиция; когда цена пробивает среднюю линию сверху вниз, открывается короткая позиция. При этом отслеживаются уровни стоп-лосса и тейк-профита, и позиция закрывается после достижения целевого соотношения прибыли к убытку.

Принцип стратегии

В данной стратегии в качестве скользящей средней используется средняя линия полос Боллинджера (SMA). Ширина полос динамически регулируется параметром mult*stdev. Когда цена пробивает среднюю линию снизу вверх, это указывает на восходящий импульс цены, и открывается длинная позиция. Когда цена пробивает среднюю линию сверху вниз, это указывает на нисходящий импульс, и открывается короткая позиция. После открытия длинной или короткой позиции устанавливаются параметры тейк-профита и стоп-лосса для отслеживания прибыли и контроля риска.

В частности, расчет полос Боллинджера выполняется с помощью двух параметров: length и mult. Длина length определяет период средней линии, а mult — ширину полос. Переменные enterLong и enterShort определяют момент прорыва, а exitLong и exitShort рассчитывают цены стоп-лосса и тейк-профита на основе цены входа и целевых коэффициентов стоп-лосса/тейк-профита.

Преимущества стратегии

Стратегия сочетает в себе регрессию к скользящей средней и импульсный индикатор, что позволяет захватывать значительные движения в начале тренда. По сравнению с простым следованием за скользящей средней, добавление оценки импульса на основе ширины полос Боллинджера позволяет отфильтровать часть ложных прорывов. Установка стоп-лосса и тейк-профита происходит непосредственно на основе цены входа без необходимости ручного вмешательства.

Риски стратегии

- Полосы Боллинджера имеют запаздывание при подгонке к цене, что может привести к пропуску части движений.

- Слишком широкий стоп-лосс увеличивает риск убытков.

- Сигналы на открытие коротких позиций в восходящем тренде могут быть неэффективными.

Оптимизация возможна за счет настройки периода средней линии полос Боллинджера, параметра ширины полос и диапазона стоп-лосса, что позволяет адаптировать стратегию к различным рыночным условиям.

Оптимизация стратегии

- Добавление индикаторов объема или волатильности для избежания ложных прорывов при низком объеме.

- Поэтапная оптимизация параметров: длина периода полос Боллинджера, коэффициент ширины, величина стоп-лосса.

- Открытие только длинных или только коротких позиций в определенные фазы рынка.

- Внедрение модели машинного обучения для определения направления тренда.

Заключение

Данная стратегия объединяет преимущества регрессии к полосам Боллинджера и импульсных индикаторов, позволяя захватывать часть движения в начале тренда. Благодаря настройке параметров она может адаптироваться к различным фазам рынка и представляет собой довольно универсальную систему прорывов. Установка стоп-лосса и тейк-профита напрямую на основе цены снижает необходимость ручного вмешательства. Стратегия также имеет потенциал для улучшения, например, за счет добавления дополнительных вспомогательных индикаторов, что будет дорабатываться в ходе дальнейших исследований и оптимизации.

- 1