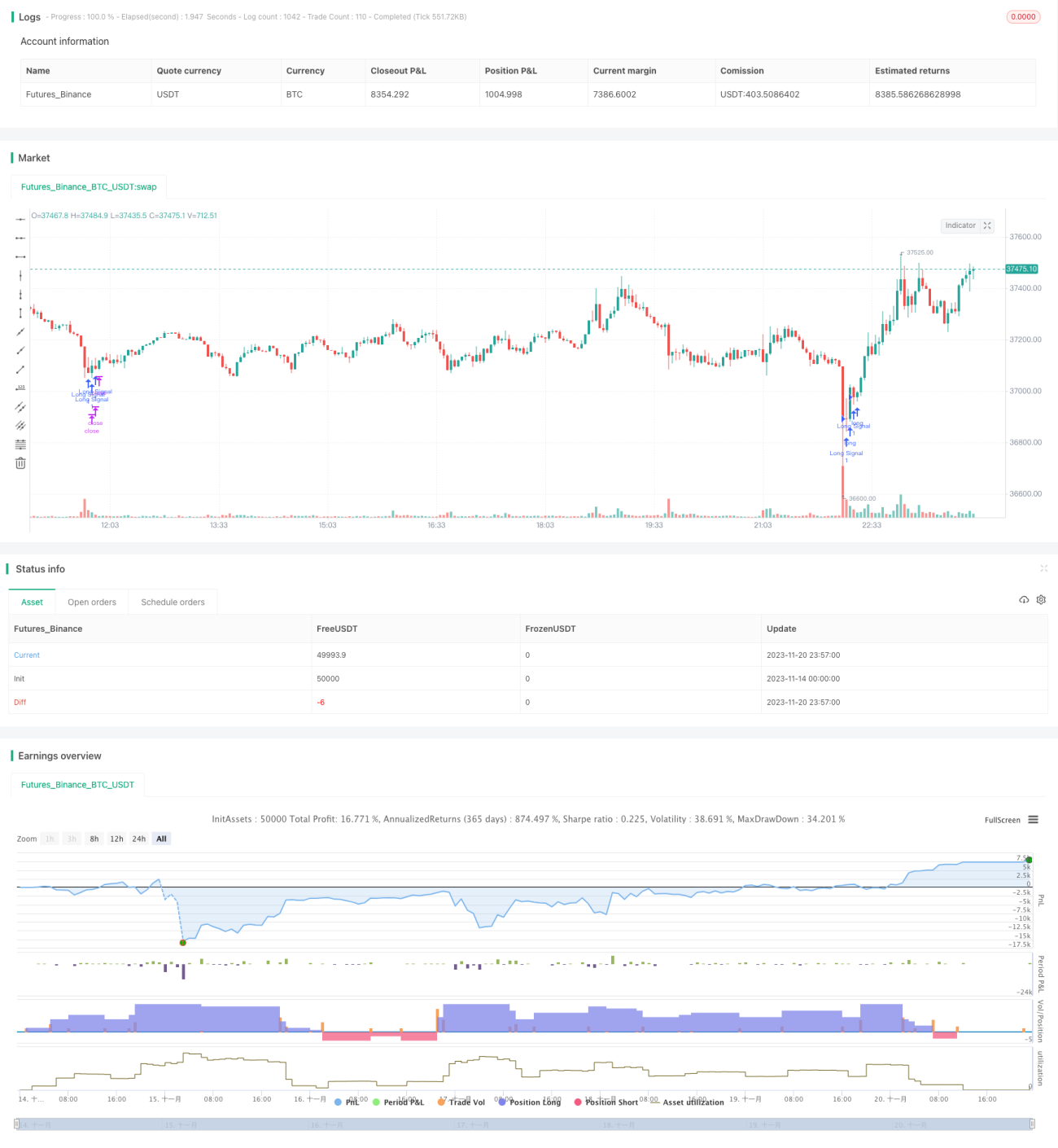

Стратегия импульсного прорыва GetString

Обзор

Эта стратегия комплексно использует несколько индикаторов, включая скользящие средние, CCI, PSAR и ADX, реализуя достаточно типичную прорывную стратегию. Когда на рынке появляется чёткий бычий сигнал — открывается длинная позиция, когда появляется чёткий медвежий сигнал — открывается короткая позиция. Стратегия хорошо подходит для средне- и краткосрочной торговли.

Принцип

Условия входа в позицию включают следующие аспекты:

- Скользящие средние: требуется, чтобы линия 5 пересекла линию 10 снизу вверх, линия 10 пересекла линию 20, линия 20 пересекла линию 40 — это позволяет эффективно отсечь большинство ложных прорывов.

- Индикатор CCI: когда CCI меньше -100 — сигнал на вход в длинную позицию; когда больше 100 — сигнал на вход в короткую позицию.

- Индикатор PSAR (точечный): направление точек PSAR должно совпадать с направлением тренда, определяемым ценой.

- Индикатор ADX: требуется, чтобы ADX был больше 20, что указывает на наличие трендового рынка, подходящего для прорывной системы.

Условия выхода также учитывают несколько индикаторов:

- Скользящие средние: противоположно условиям входа — например, пересечение линией 5 линии 10 сверху вниз даёт сигнал на закрытие позиции.

- Индикаторы CCI и PSAR также противоположны условиям входа: например, CCI больше 100 — сигнал на закрытие длинной позиции.

Таким образом, условия входа достаточно строгие, а условия выхода — более мягкие, что позволяет добиться более высокой прибыльности.

Преимущества

Это достаточно типичная комбинированная прорывная стратегия с несколькими индикаторами, обладающая следующими преимуществами:

- Строгие условия входа с использованием множества фильтров снижают риск ложных прорывов.

- Параметры индикаторов оптимизированы и хорошо адаптируются к рынку.

- Использование трендовых индикаторов позволяет избежать попадания в ловушку на боковом рынке.

- Скользящие средние определяют средне- и краткосрочный тренд, что обеспечивает стабильность.

- Индикатор CCI способен улавливать краткосрочные состояния перекупленности/перепроданности.

- Точечный индикатор PSAR обладает высокой способностью определять направление тренда.

Риски

У стратегии также есть следующие риски:

- В экстремальных рыночных условиях эффективность комбинации нескольких индикаторов снижается, и они не могут полностью отфильтровать риски.

- При сильном тренде использование средне- и краткосрочных индикаторов для определения момента входа может оказаться неэффективным и не позволит полностью захватить тренд.

- Неправильная настройка параметров локальных индикаторов, таких как CCI, может привести к упущенным возможностям.

- Индикатор PSAR показывает плохие результаты в точках разворота тренда.

Меры противодействия:

- Можно немного ослабить условия входа, заплатив более высокой стоимостью за снижение риска.

- Добавить более долгосрочные индикаторы, например, 60-дневную или более длинную скользящую среднюю.

- Динамически оптимизировать параметры CCI и других индикаторов.

- Комбинировать с другими индикаторами для определения тенденции, например, с линиями Боллинджера.

Направления оптимизации

У стратегии есть несколько направлений для улучшения:

- Добавление алгоритмов машинного обучения для оптимизации параметров в реальном времени и повышения адаптивности.

- Внедрение техники комбинирования моделей, объединение с другими некоррелированными стратегиями для повышения стабильности.

- Внедрение механизмов управления рисками, таких как стоп-лосс, для эффективного контроля убытков по каждой сделке.

- Добавление модуля определения тренда, чтобы избегать боковых рынков.

- Оптимизация весов индикаторов, чтобы в различных рыночных условиях доминировали наиболее эффективные из них.

Заключение

В целом, эта стратегия является типичной и классической комбинированной прорывной стратегией с несколькими индикаторами. Её преимущества — строгие условия входа, мягкие условия выхода и наличие модуля определения тренда. Однако существуют и определённые риски, требующие постоянной оптимизации для адаптации к более сложным рыночным условиям. Комбинирование моделей и оптимизация параметров — это направления её дальнейшего развития.

- 1