Стратегия длинных и коротких позиций на основе SMA

Обзор

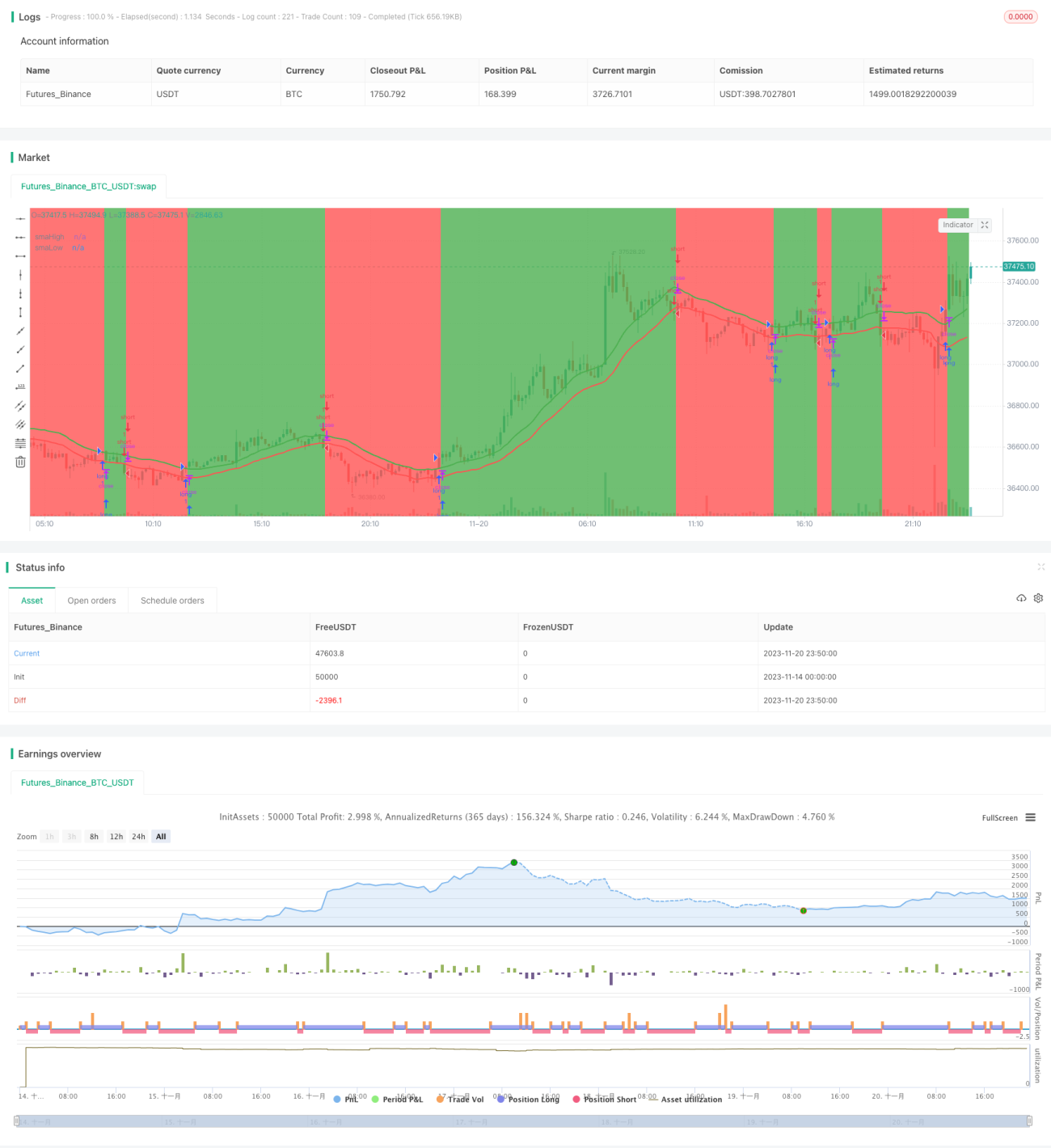

Данная стратегия основана на индикаторе SMA и представляет собой простую стратегию длинных и коротких позиций. Когда цена пересекает 20-периодную SMA максимумов, открывается длинная позиция, когда цена пробивает 20-периодную SMA минимумов, открывается короткая позиция. Также установлен механизм выхода по стоп-лоссу.

Принцип стратегии

Данная стратегия использует SMA 20-периодных максимальных цен (highest) и минимальных цен (lowest) в качестве индикатора для определения длинных и коротких позиций. Когда цена пересекает SMA максимумов, считается, что рынок находится в восходящем тренде, и открывается длинная позиция; когда цена пробивает SMA минимумов, считается, что рынок находится в нисходящем тренде, и открывается короткая позиция.

В частности, стратегия сначала рассчитывает SMA 20-периодных максимальных и минимальных цен и рисует линии индикатора. Затем устанавливается следующая логика торговли:

- Вход в длинную позицию: когда цена закрытия пересекает SMA максимумов.

- Выход из длинной позиции: когда цена закрытия пробивает 0.99 × SMA максимумов.

- Вход в короткую позицию: когда цена закрытия пробивает SMA минимумов.

- Выход из короткой позиции: когда цена закрытия пересекает 1.01 × SMA минимумов.

Таким образом, создается стратегия длинных и коротких позиций, следующая за трендом.

Анализ преимуществ

Данная стратегия имеет следующие преимущества:

- Использование индикатора SMA для определения направления тренда просто и практично.

- SMA максимумов и SMA минимумов выступают в качестве уровней поддержки и сопротивления, играя важную роль индикатора.

- Стоп-лосс спроектирован разумно, что позволяет максимально избежать крупных убытков.

- Высокая универсальность – может использоваться на различных таймфреймах и инструментах.

Анализ рисков

Данная стратегия также имеет определенные риски:

- Индикатор SMA обладает запаздыванием, что может привести к пропуску точек разворота тренда.

- Отсутствие мер защиты от внезапных рыночных событий.

- Не учитывается влияние торговых издержек.

Эти риски можно контролировать и снижать за счет комбинирования с другими индикаторами, установки стоп-лоссов, оптимизации параметров и т.д.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

- Комбинирование с другими индикаторами для определения тренда, например MACD, KDJ и т.д.

- Добавление механизмов защиты от внезапных событий, например обработка аномальных ситуаций, таких как приостановка торгов, лимитные цены и т.д.

- Оптимизация параметров периода SMA для поиска наилучшей комбинации параметров.

- Рассмотрение оптимальных параметров для различных инструментов и таймфреймов.

- Оценка влияния торговых издержек, установка оптимальных уровней стоп-лосса и тейк-профита.

Заключение

Данная стратегия имеет четкую логику, легко реализуема, с помощью индикатора SMA определяются тренды длинных и коротких позиций, устанавливаются разумные механизмы входа и выхода, что позволяет получить хорошие результаты. Имеется потенциал для дальнейшей оптимизации, и при сочетании с другими индикаторами и техниками стратегия может стать перспективной и заслуживает долгосрочного наблюдения.

- 1