Торговая стратегия индикатора моментума с двойной скоростью изменения

Обзор

Данная стратегия представляет собой торговую стратегию, основанную на индикаторе импульса двойной скорости изменения. Стратегия вычисляет изменения за несколько различных периодов, строит комплексный индикатор импульса и использует его колебания для определения рыночного тренда и генерации торговых сигналов.

Принцип стратегии

Основным индикатором стратегии является индикатор импульса двойной скорости изменения (Dual Rate of Change Momentum Indicator, сокращенно DRCMI). Он представляет собой взвешенное среднее изменений за несколько различных периодов. В частности, включаются изменения за 6, 10, 15 и 20 периодов. Вес изменений за 6 и 10 периодов равен 1; вес изменения за 15 периодов равен 2; вес изменения за 20 периодов равен 3. Таким образом, изменения за более длинные периоды имеют больший вес.

Комбинирование изменений за несколько периодов позволяет одновременно отражать краткосрочный и долгосрочный импульс рынка. Положительное значение DRCMI указывает на восходящий тренд как в краткосрочной, так и в долгосрочной перспективе; отрицательное значение указывает на нисходящий тренд в обоих временных горизонтах. Амплитуда колебаний DRCMI также отражает силу рыночного импульса.

Основываясь на циклическом характере бычьего и медвежьего состояний DRCMI, стратегия определяет рыночный тренд и генерирует торговые сигналы. Когда DRCMI пересекает нулевую линию вверх, открывается длинная позиция; когда DRCMI пересекает нулевую линию вниз, открывается короткая позиция.

Преимущества

Основные преимущества данной стратегии:

- Интеграция многоциклового импульса повышает точность определения рыночного тренда.

- Лучше улавливает циклические характеристики по сравнению с одиночным индикатором изменения.

- Разумная конструкция весов, упор на более длинные периоды, позволяет фильтровать шум.

- Простота реализации — для оценки рынка требуется всего один индикатор.

- Возможность настройки параметров периодов для адаптации к различным инструментам.

Анализ рисков

Стратегия также имеет некоторые риски:

- Чувствительность к настройке параметров многопериодного комплексного индикатора; неправильная настройка может привести к неудаче.

- Ориентация только на индикатор импульса может игнорировать другие факторы.

- Существует определенная задержка; требуется соответствующая оптимизация точек входа и выхода.

- При резких колебаниях рынка защита стоп-лоссом остается необходимой.

Для контроля рисков рекомендуется устанавливать стоп-лосс, оптимизировать параметры индикатора и дополнять стратегию другими техническими индикаторами.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров DRCMI, настройка периодов и весов.

- Сочетание с трендовыми индикаторами для определения фазы рынка и динамической настройки параметров.

- Установка динамического стоп-лосса для защиты прибыли.

- Использование корреляционных индикаторов для оценки взаимосвязей между инструментами и формирования портфеля инструментов.

Заключение

Данная стратегия строит индикатор DRCMI, объединяющий многоцикловые характеристики импульса, для определения рыночного тренда и получения прибыли. Стратегия проста и практична, с заметной эффективностью. Однако настройки параметров и защита стоп-лоссом все еще требуют оптимизации; наилучшие результаты достигаются в сочетании с другими техническими индикаторами.

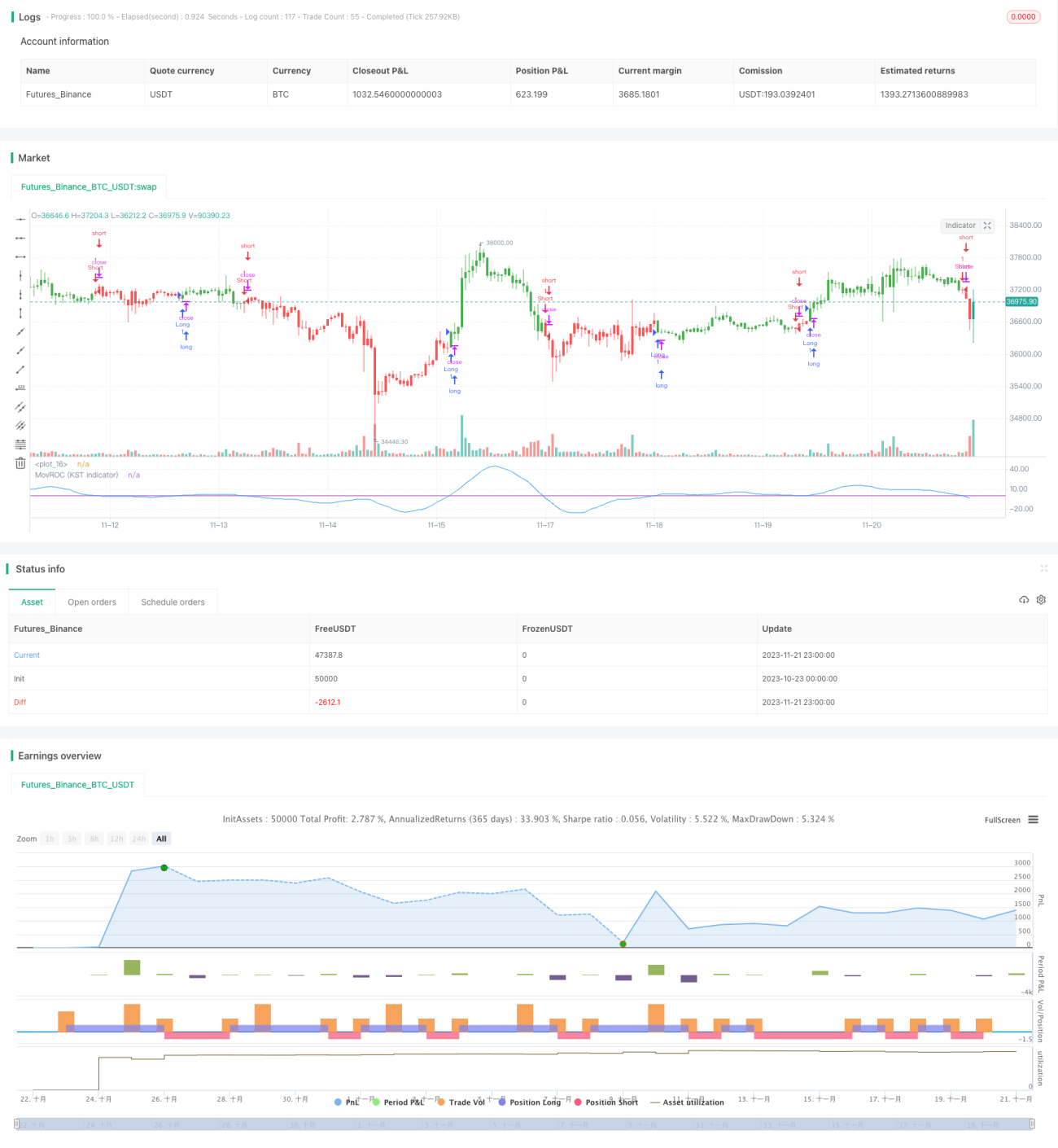

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/09/2017

// This indicator really is the KST indicator presented by Martin Pring. - 1