Мультифакторная количественная торговая стратегия, сочетающая импульс и определение тренда

Обзор

Данная стратегия представляет собой многофакторный количественный торговый алгоритм, сочетающий импульсные и трендовые индикаторы. Стратегия вычисляет математические комбинации различных скользящих средних для определения общего направления рынка и импульса, а затем генерирует торговые сигналы на основе пороговых условий.

Принцип стратегии

- Расчет нескольких групп скользящих средних и импульсных индикаторов

- Вычисление гармонической скользящей средней, краткосрочной, среднесрочной и долгосрочной скользящих средних

- Расчет разностей между скользящими средними для отображения тренда изменения цены

- Расчет первой производной каждой скользящей средней для отображения импульса изменения цены

- Вычисление синусоидально-косинусных индикаторов для определения направления тренда

- Комплексная оценка торговых сигналов

- Взвешенное вычисление нескольких факторов, таких как импульсные и трендовые индикаторы

- Определение текущего состояния рынка на основе расстояния результирующего значения от порога

- Генерация сигналов на покупку или продажу

Преимущества

- Многофакторная оценка повышает точность сигналов

- Учитываются несколько факторов: цена, тренд, импульс

- Различным факторам можно назначать разные веса

- Настраиваемые параметры для адаптации к различным рынкам

- Параметры скользящих средних и границы торгового диапазона могут быть заданы пользователем

- Подходит для различных таймфреймов и рыночных условий

- Четкая структура кода, легкость понимания

- Соблюдение стандартов именования, полные комментарии

- Простота вторичной разработки и оптимизации

Анализ рисков

- Сложность оптимизации параметров

- Требуется обширное тестирование на исторических данных для поиска оптимальных параметров

- Возможна чрезмерная частота торговли

- Комбинация нескольких факторов может приводить к избыточному количеству сделок

- Результаты сильно зависят от рынка

- Стратегия, основанная на трендовом анализе, подвержена влиянию иррационального поведения

Направления оптимизации

- Добавление логики стоп-лосса

- Позволяет избежать крупных убытков из-за иррационального поведения

- Оптимизация настроек параметров

- Поиск наилучшей комбинации параметров для повышения стабильности стратегии

- Внедрение элементов машинного обучения

- Использование глубокого обучения для оценки текущего состояния рынка в помощь принятию решений стратегией

Заключение

Данная стратегия оценивает состояние рынка с помощью комбинации импульсных и трендовых индикаторов и генерирует торговые сигналы на основе установленных порогов. Преимущества стратегии — высокая настраиваемость, пригодность для различных рыночных условий и легкость понимания; недостатки — сложность оптимизации параметров, возможная чрезмерная частота сделок и сильная зависимость результатов от рынка. В будущем стратегия может быть дополнительно оптимизирована путем добавления стоп-лоссов, оптимизации параметров и внедрения машинного обучения.

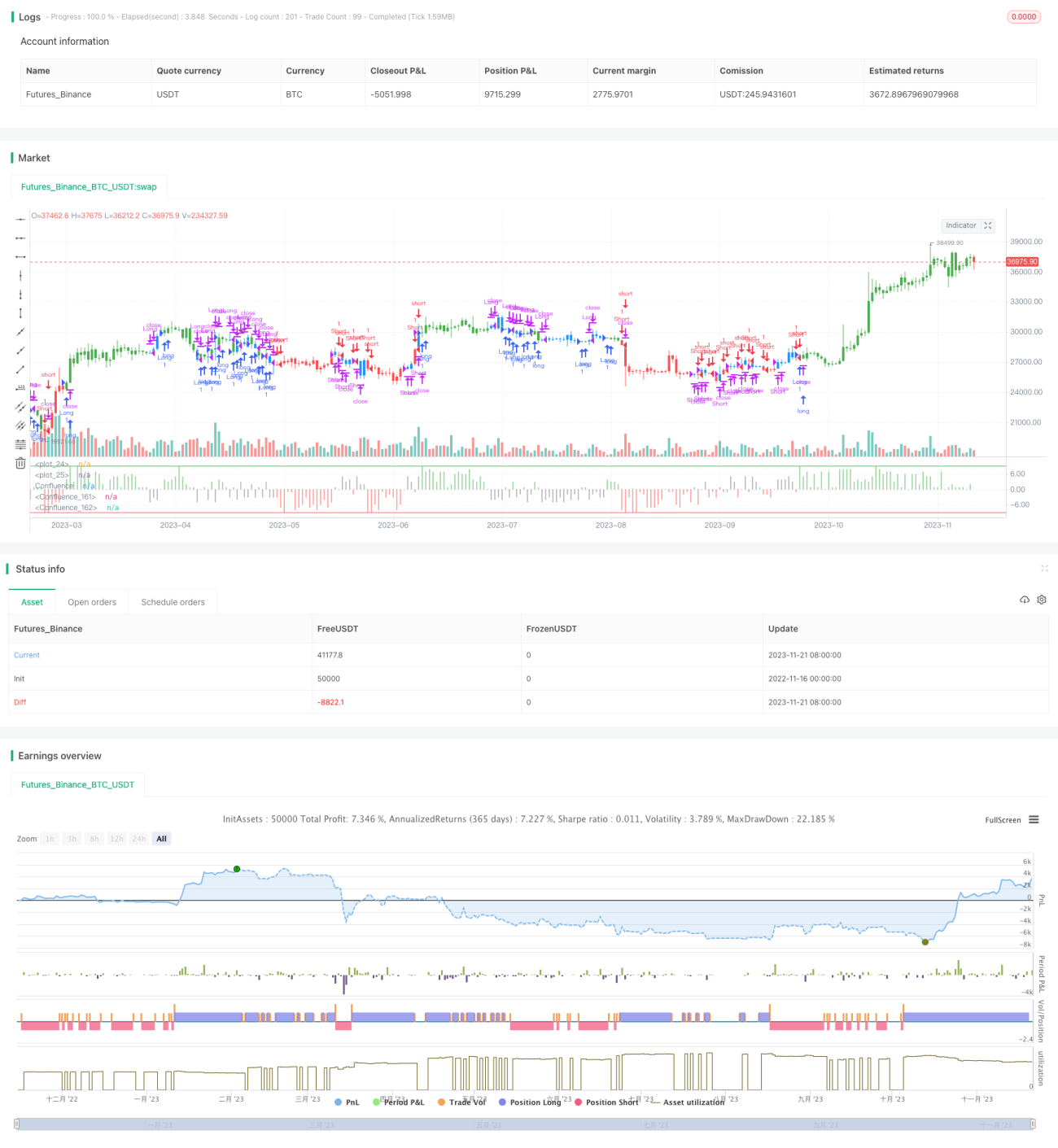

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/03/2017

// This is modified version of Dale Legan's "Confluence" indicator written by Gary Fritz.- 1