Стратегия следования за трендом на основе множественных индикаторов

Обзор

Данная стратегия использует комбинацию нескольких индикаторов (RSI, MA, EMA и полосы Боллинджера) для идентификации тренда и реализации следования за трендом. При обнаружении relativelyascending нисходящего тренда стратегия открывает длинную позицию, и наоборот, при обнаружении 상대적 상승 тренда — открывает короткую позицию.

Принцип стратегии

Основная логика стратегии заключается в объединении четырёх индикаторов (RSI, MA, EMA и полосы Боллинджера) для выявления ценового тренда. В частности, одновременно строятся две скользящие средние MA: одна с периодом 10, другая с периодом 5. Также строятся две EMA с параметрами 30 и 20. Параметр RSI установлен на 7.

Когда цена закрытия пробивает вниз 5-периодную MA, 20-периодную EMA и нижнюю полосу Боллинджера, а RSI опускается ниже уровня 25 (зона перекупленности), стратегия считает, что цены relatively ascending, и входит в длинную позицию.

Наоборот, когда цена закрытия пробивает вверх 10-периодную MA, 30-периодную EMA и верхнюю полосу Боллинджера, а RSI поднимается выше уровня 75 (зона перепроданности), стратегия считает, что цены relatively descending, и входит в короткую позицию.

Таким образом, стратегия использует комбинацию пробоя ценой скользящих средних и разворота RSI в рамках monkey-логики для выявления потенциального тренда и следования за ним.

Преимущества

Главное преимущество стратегии — использование нескольких индикаторов для идентификации тренда, что позволяет существенно сократить ложные сигналы. В частности, для генерации сигнала цена должна одновременно пробить скользящие средние и полосы Боллинджера, а RSI должен совершить разворот Лангехардта, что отфильтровывает множество шумов.

Кроме того, стратегия отслеживает достаточно чёткие тренды, а не краткосрочный шум, что повышает вероятность получения прибыли. В целом стратегия обладает такими преимуществами, как гибкость настройки, устойчивость к арбитражу и высокая вероятность прибыли.

Анализ рисков

Следует учитывать, что ни одна стратегия не может гарантировать 100% прибыльности, и данная не исключение. Основной риск заключается в ошибочной интерпретации комбинации множества индикаторов, что может привести к убыточным сделкам. Кроме того, непредвиденные события могут привести к потере эффективности стратегии.

Для снижения рисков можно соответствующим образом скорректировать параметры индикаторов, оптимизировать вероятность прибыли. Также необходимо устанавливать стоп-лоссы для контроля убытков по каждой сделке. Безусловно, инвестор должен быть готов к неизбежным системным рискам.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестировать комбинации большего числа индикаторов для поиска более эффективных мультииндикаторных сочетаний.

- Оптимизировать параметры индикаторов для повышения стабильности стратегии.

- Добавить вспомогательные модели машинного обучения для повышения точности.

- Внедрить адаптивный механизм стоп-лосса для контроля рисков.

- Провести оптимизацию на основе бэктестинга для улучшения стабильности и доходности.

Заключение

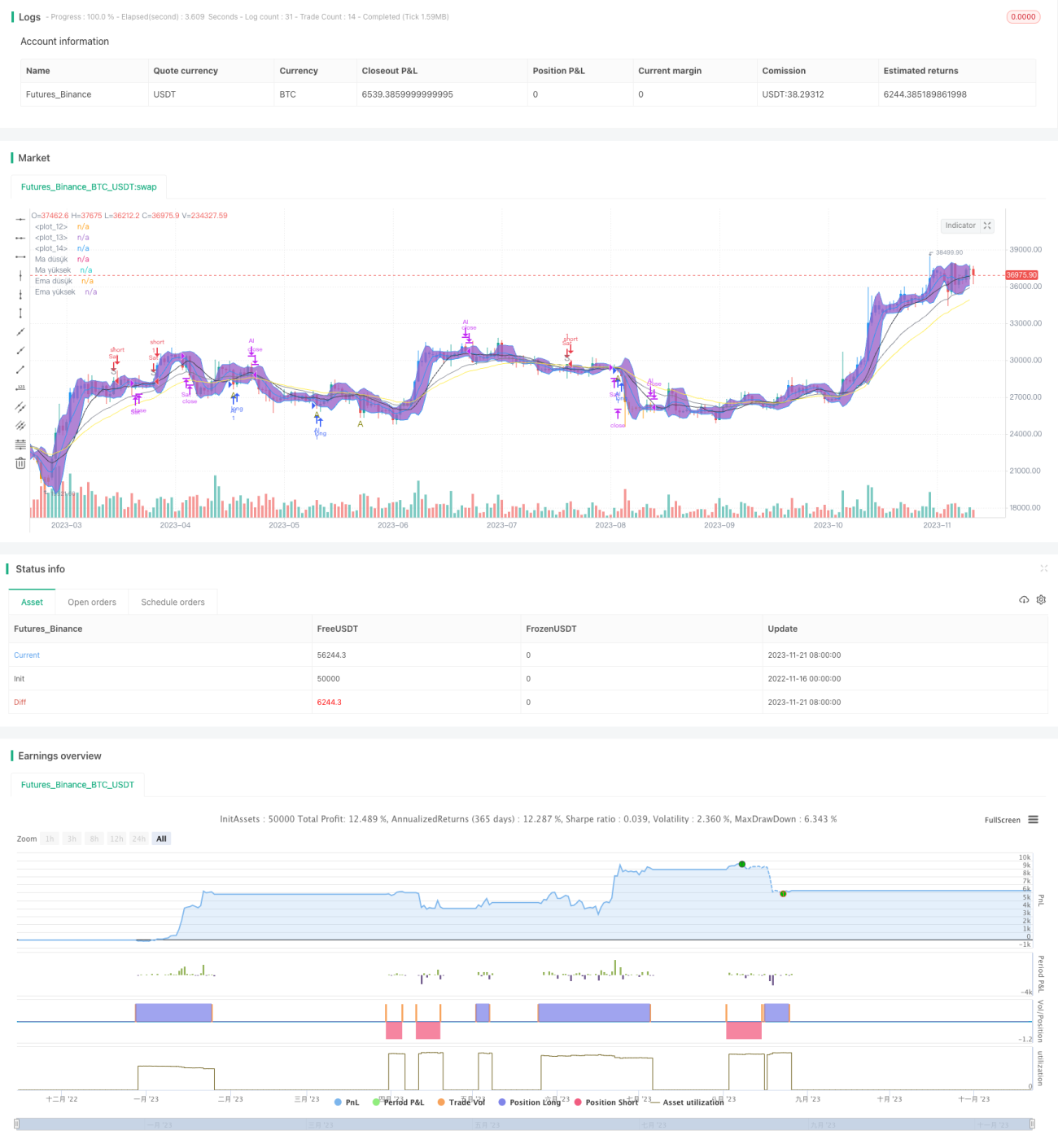

Стратегия основана на четырёх индикаторах (RSI, MA, EMA и полосы Боллинджера) и реализует механизм следования за трендом relativelyascending. После определения ценового тренда с помощью комбинации нескольких индикаторов открывается позиция в соответствующем направлении. Интеграция нескольких индикаторов позволяет снизить вероятность ошибочных решений, в определённой степени отфильтровать шум и отслеживать относительно чёткие тренды. Однако необходимо уделять внимание контролю рисков. В целом стратегия имеет большой потенциал для оптимизации, и в сочетании с машинным обучением и другими методами можно ожидать улучшения результатов.

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © lepstick-TC

//@version=4

strategy("1", overlay=true)- 1