Количественная тренд-следящая стратегия на основе SAR

Обзор

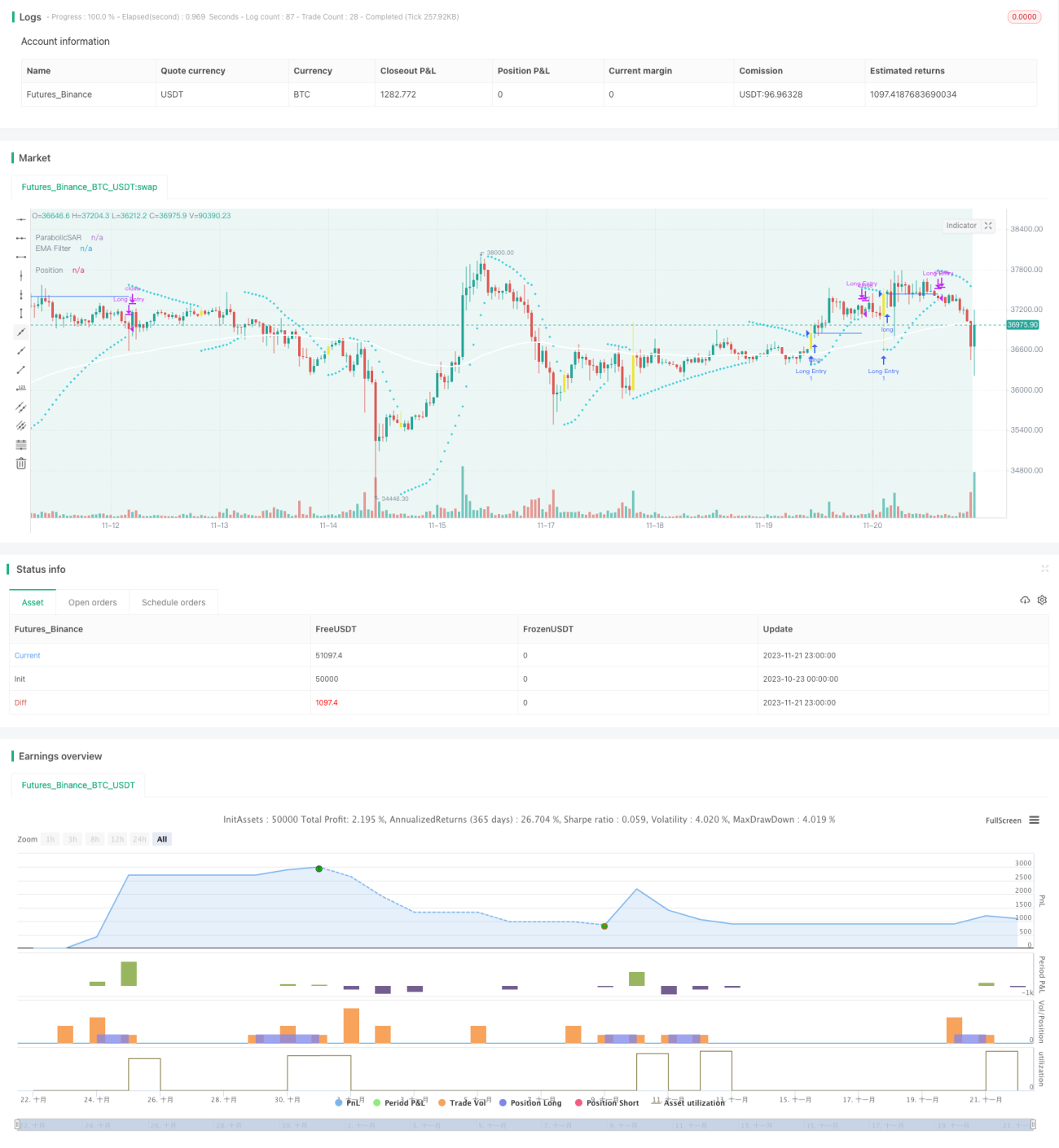

Стратегия «Спекулятивный разрыв» — это трендовая количественная торговая стратегия, в которой в качестве основного торгового сигнала используется сглаженная кривая SAR, дополненная несколькими фильтрами, такими как EMA, импульс сжатия и осциллятор волатильности. Параметры SAR настраиваются для идентификации точек разворота тренда, что позволяет реализовать низкорисковое отслеживание тренда. Эта стратегия отлично подходит для среднесрочных и долгосрочных инвестиций.

Принцип стратегии

В данной стратегии в качестве основного индикатора торговых сигналов используется параболический SAR. SAR эффективно определяет точки разворота ценового тренда: когда знак SAR меняется, это означает смену тренда. При перевороте SAR стратегия обычно генерирует сигнал на покупку или продажу.

Кроме того, стратегия предоставляет опцию пробоя SAR. То есть сигнал формируется, когда цена пробивает последнее значение SAR до полного переворота индикатора. Это позволяет повысить чувствительность стратегии.

Для фильтрации ложных сигналов в стратегию добавлены три вспомогательных фильтра: EMA, импульс сжатия и осциллятор волатильности. Их можно использовать по отдельности или в комбинации для подтверждения ценового тренда и надёжности торговых сигналов.

Наконец, стратегия предлагает три способа управления позицией: фиксированный стоп-лосс, фиксированный тейк-профит и стоп-лосс на основе соотношения риск/прибыль. Это позволяет гибко адаптироваться к характеристикам различных торговых инструментов.

Преимущества

-

SAR точно определяет развороты ценового тренда и своевременно улавливает новый тренд, что подходит для среднесрочного и долгосрочного следования за трендом.

-

Наличие нескольких фильтров снижает вероятность ложных пробоев и повышает надёжность сигналов.

-

Простая и гибкая настройка: параметры можно адаптировать под различные торговые инструменты.

-

Предусмотрено несколько вариантов фиксации прибыли и ограничения убытков, что позволяет сбалансировать риск и доходность.

-

Возможно прямое подключение к торговым роботам для автоматизации торговли.

Риски

-

На нетрендовых рынках может возрасти количество ложных сигналов и неэффективных сделок.

-

Неправильная настройка параметров SAR может снизить точность сигналов.

-

Как трендовая стратегия, она легко достигает уровня стоп-лосса на волатильных рынках с сильными колебаниями.

Для снижения указанных рисков можно скорректировать параметры SAR или фильтров, чтобы уменьшить вероятность неэффективных сделок. Также можно расширить границы стоп-лосса, чтобы выдерживать более сильные колебания рынка.

Направления оптимизации

-

Оптимизация параметров SAR. Путём анализа исторических данных можно оптимизировать шаг и приращение SAR для получения более стабильной и эффективной торговой стратегии.

-

Внедрение индикаторов определения тренда. Добавить вспомогательные индикаторы, такие как MACD, DMI, для улучшения способности оценивать тренд.

-

Оптимизация соотношения риск/прибыль. Отрегулировать процент фиксированного тейк-профита и стоп-лосса, а также параметр соотношения риск/прибыль, принимая более высокий риск ради получения большей доходности.

-

Добавление валютных инструментов. В настоящее время стратегия поддерживает только торговлю криптовалютами; её можно расширить на рынки форекс, товаров и ценных бумаг.

Заключение

«Спекулятивный разрыв» — очень практичная количественная трендовая стратегия. Она отличается быстрой реакцией, надёжными сигналами и позволяет получать стабильную долгосрочную доходность благодаря управлению стоп-лоссами и тейк-профитами. Соответствующая оптимизация параметров и правил может ещё больше повысить эффективность стратегии. Это эффективная количественная стратегия, заслуживающая долгосрочного использования.

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//VERSION =================================================================================================================

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy is intended to study.- 1