Продвинутая сеточная стратегия следования за трендом на основе полос Боллинджера и скользящих средних

Обзор

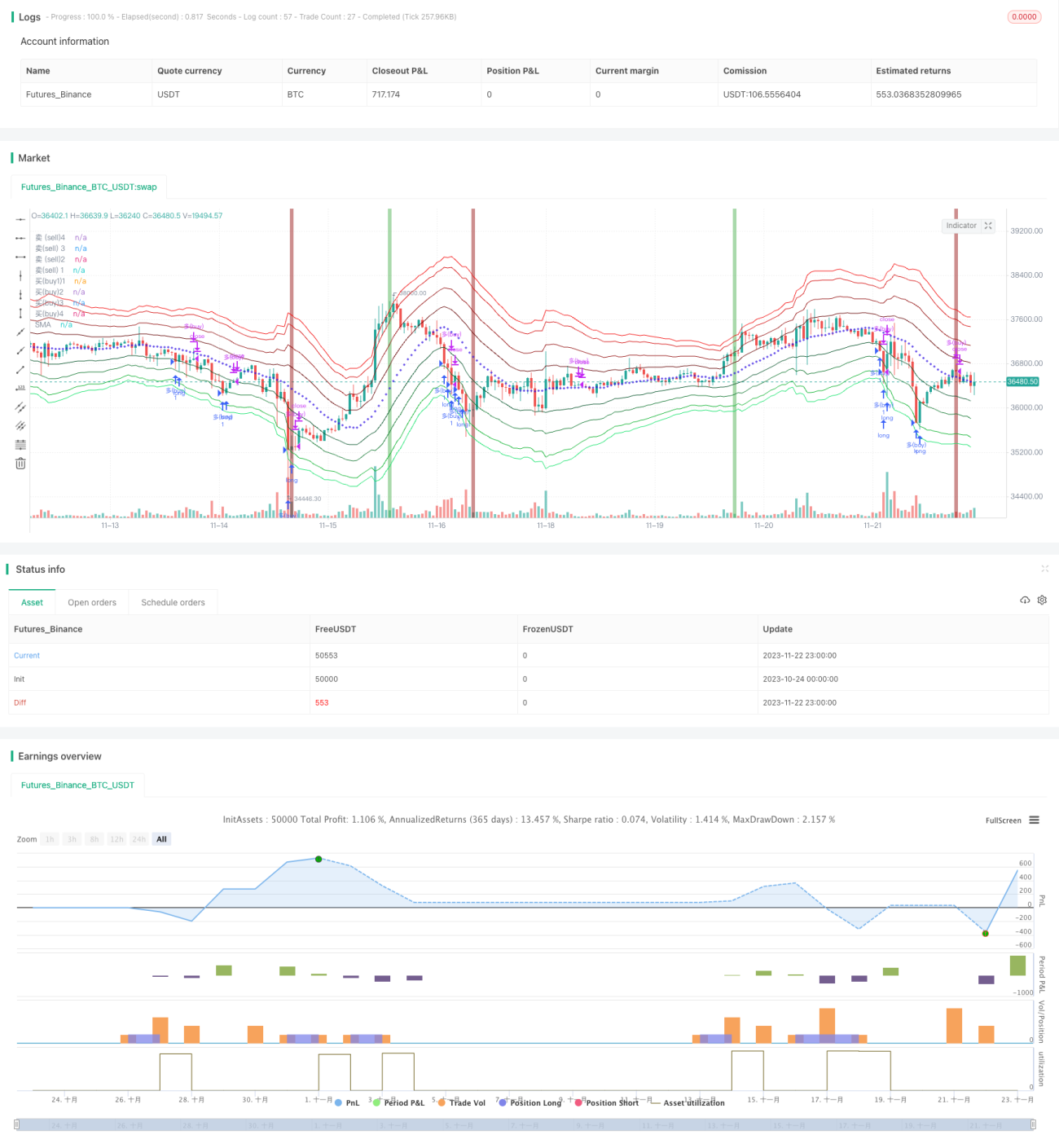

Название стратегии — «Продвинутая трендовая стратегия с полосами Боллинджера, скользящими средними и грид-позициями». Это стратегия, использующая полосы Боллинджера и скользящие средние для определения тренда и построения грид-позиций вдоль направления тренда.

Принципы стратегии

Основная идея стратегии:

-

Использовать полосы Боллинджера для определения текущего диапазона волатильности рынка. Средняя линия полос Боллинджера представляет собой простую скользящую среднюю за n дней, а ширина полос основана на среднем истинном диапазоне (ATR) за n дней.

-

Четыре внешние линии за пределами стандартных полос Боллинджера представляют собой линии среднего истинного диапазона с аномальными множителями. Стратегия открывает позиции при пробитии линий разного уровня.

-

Быстрая и медленная EMA определяют направление тренда на старшем таймфрейме. При восходящем тренде на старшем таймфрейме открываются только длинные позиции, при нисходящем — только короткие.

-

Позиции наращиваются по направлению тренда, а закрытие с фиксацией прибыли происходит при появлении пин-бара.

Конкретно стратегия состоит из следующих частей:

-

Определение параметров полос Боллинджера: средняя линия — SMA за n дней, ширина — ATR за n дней. В стратегии n = 20.

-

Установка четырёх внешних линий расширения полос Боллинджера на расстояниях от средней, равных 1,236; 2,382; 3,618 и 4,236 среднего истинного диапазона.

-

Использование быстрой (25 дней) и медленной (200 дней) EMA для определения тренда на старшем таймфрейме.

-

При восходящем тренде на старшем таймфрейме открываются длинные позиции при пробитии ценой любой из четырёх нижних линий. Аналогично для нисходящего тренда.

-

Появление пин-бара или пересечение ценой скользящей средней старшего таймфрейма рассматривается как сигнал завершения пин-бара, по которому позиции закрываются с фиксацией прибыли.

Выше описаны основные технические принципы стратегии. С помощью полос Боллинджера определяется текущий диапазон волатильности, а позиции наращиваются вдоль направления тренда на старшем таймфрейме, что в итоге обеспечивает высокую вероятность удержания прибыльных позиций.

Анализ преимуществ стратегии

Стратегия имеет следующие преимущества:

-

Полное использование характеристик тренда: определение направления на старшем таймфрейме и открытие позиций по тренду позволяет избежать ненужных контртрендовых операций.

-

Использование многоуровневых полос Боллинджера позволяет более чётко определить текущую зону волатильности, что способствует захвату большей части движения.

-

Грид-позиции равномерно распределяют риск на каждую единицу капитала, обеспечивая стабильную доходность.

-

Закрытие по эффективному сигналу пин-бара позволяет быстро фиксировать прибыль.

-

Стратегия объединяет в себе определение тренда, грид-позиции и закрытие по специальным сигналам, что представляет собой относительно зрелую и полную количественную стратегию.

Анализ рисков стратегии

Стратегия также несёт следующие риски:

-

Вероятность ошибочного определения тренда на старшем таймфрейме. Быстрая и медленная скользящие средние имеют некоторую вероятность ошибки, что может привести к ненужным контртрендовым операциям.

-

Вероятность ложного пробития уровней полос Боллинджера. Полосы Боллинджера не могут со 100% точностью предсказать движение цены.

-

Сигнал пин-бара может быть запоздалым, что не позволит вовремя зафиксировать прибыль.

-

В период бокового движения на старшем таймфрейме легко формируется избыточное количество перекрывающихся позиций.

Соответствующие методы решения:

-

Настройка параметров быстрой и медленной скользящих средних для снижения вероятности ошибки.

-

Настройка параметров полос Боллинджера для максимального охвата большей части колебаний.

-

Тестирование более чувствительных паттернов для сигналов фиксации прибыли.

-

Увеличение расстояния между уровнями для контроля общего объёма позиций.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

-

Тестирование различных параметров скользящих средних для улучшения определения тренда на старшем таймфрейме. Например, использование EMA, RSI или других индикаторов.

-

Тестирование различных множителей ATR для настройки ширины каналов Боллинджера, чтобы они точнее соответствовали реальной волатильности.

-

Тестирование других эффективных сигналов фиксации прибыли, например, SAR, скользящая средняя Калмана и т.д.

-

Оптимизация расстояния между уровнями грида для более равномерного разделения диапазона колебаний и снижения повторных открытий позиций.

-

Добавление механизма стоп-лосса для предотвращения крупных убытков при экстремальных движениях.

Заключение

Стратегия комплексно использует полосы Боллинджера, индикаторы скользящих средних и определённые свечные паттерны. На основе определения тренда на старшем таймфрейме строится трендовая грид-стратегия. В отличие от традиционного пробития полос Боллинджера, данная стратегия добавляет фильтр направления тренда, что позволяет избежать ненужных контртрендовых открытий. Грид-позиции равномерно распределяют риск на каждую единицу капитала, обеспечивая стабильную доходность. Стратегия может быть оптимизирована по нескольким направлениям: определение тренда, ширина полос Боллинджера, сигналы фиксации прибыли, методы стоп-лосса и другие, для достижения более стабильных результатов.

- 1