Стратегия отслеживания динамической скользящей средней

Обзор

Основная идея данной стратегии заключается в отслеживании тренда с помощью динамической скользящей средней, установке стоп-лосса и тейк-профита, а также использовании японских свечей Хейкен Аши для генерации сигналов на покупку и продажу. Индикатор ATR используется для расчета динамической скользящей средней и уровня стоп-лосса.

Принцип стратегии

Стратегия сначала рассчитывает индикатор ATR, а затем на основе выбранного источника цены и параметров вычисляет динамическую скользящую среднюю. Когда цена находится выше/ниже динамической скользящей средней, генерируется сигнал на покупку/продажу. Также устанавливаются уровни стоп-лосса и тейк-профита, которые обновляются в реальном времени по мере движения цены.

Конкретно: сначала рассчитываются ATR и параметр nLoss. Затем сравниваются текущая цена и уровень стоп-лосса предыдущего периода, после чего обновляется линия стоп-лосса. Когда цена пробивает уровень стоп-лосса предыдущего периода, генерируется сигнал на покупку/продажу (pos) и соответствующий цвет; при появлении торгового сигнала рисуется стрелка. В завершение позиция закрывается по логике стоп-лосса и тейк-профита.

Преимущества анализа

Главное преимущество стратегии – отслеживание изменения цены в реальном времени с помощью динамической скользящей средней. Это позволяет лучше улавливать тренды по сравнению с традиционными фиксированными скользящими средними, снижая вероятность срабатывания стоп-лосса. Кроме того, сочетание с ATR-стопом позволяет гибко регулировать уровень стоп-лосса в зависимости от волатильности рынка, эффективно контролируя риски.

Риски и методы их устранения

Основной риск стратегии – возможные значительные ценовые разрывы (гэпы), которые могут пробить стоп-линию и создать ложный сигнал. Кроме того, неправильная настройка условий может привести к излишне частым сделкам.

Методы решения: оптимизация периода скользящей средней, настройка множителей ATR и стоп-лосса для снижения вероятности ложных сигналов. Также можно добавить фильтры, чтобы избежать слишком плотных сделок.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестировать разные типы и периоды скользящих средних для поиска оптимальной комбинации параметров.

- Оптимизировать период ATR, чтобы сбалансировать чувствительность стоп-лосса.

- Добавить дополнительные фильтры и индикаторы для повышения качества сигналов.

- Настроить значения стоп-лосса и тейк-профита для улучшения соотношения риск/доходность.

Заключение

Основная идея данной стратегии – отслеживание изменения цены в реальном времени с помощью динамической скользящей средней, динамическое определение уровня стоп-лосса с использованием ATR, что позволяет одновременно следовать за трендом и строго контролировать риски. Благодаря оптимизации параметров и корректировке правил эту стратегию можно превратить в весьма практичную количественную систему.

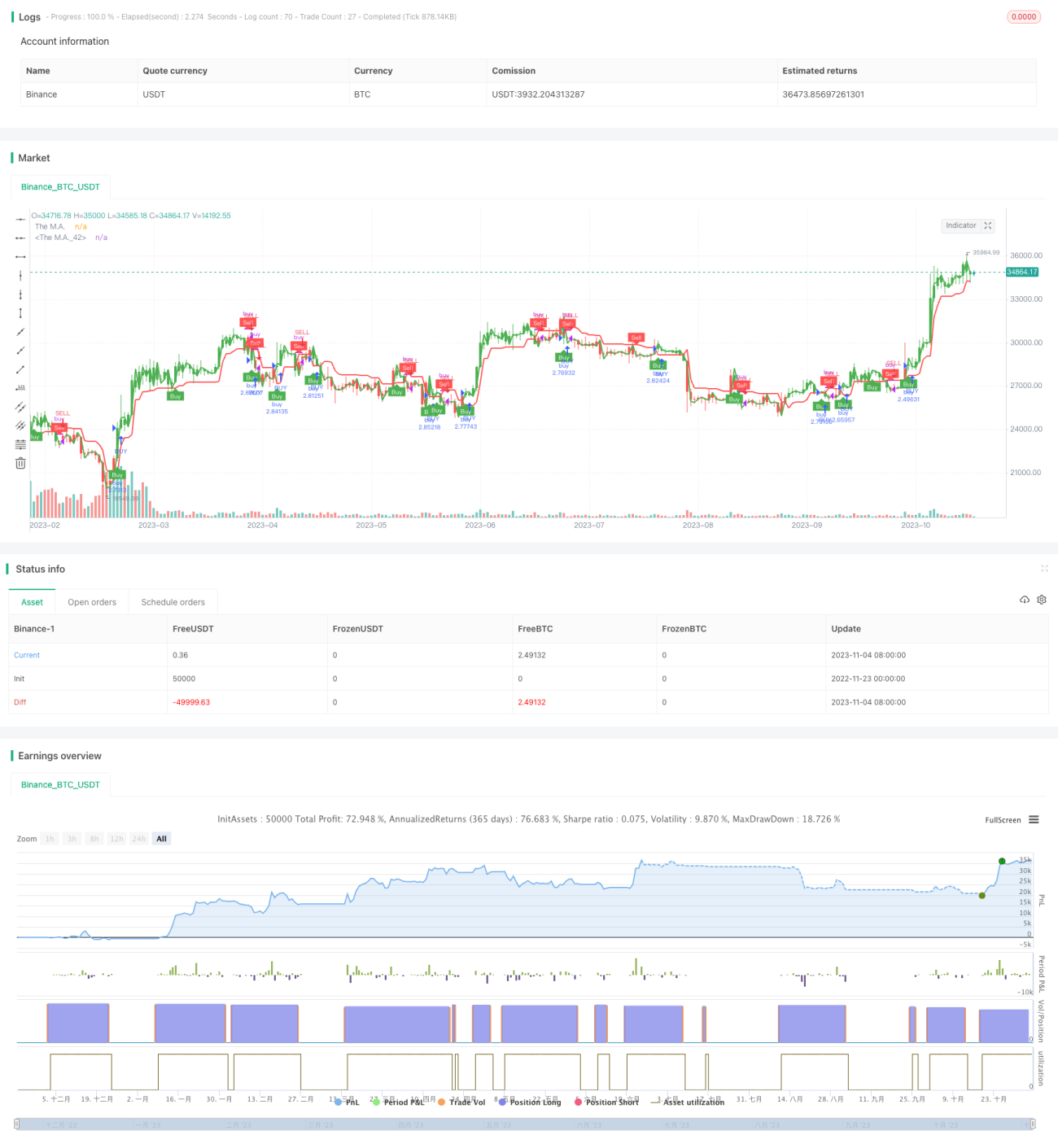

/*backtest

start: 2022-11-23 00:00:00

end: 2023-11-05 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","stocks":0}]

*/

//@version=5

strategy(title='UT Bot v5', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

//Edited and converted to @version=5 by SeaSide420 for Paperina- 1