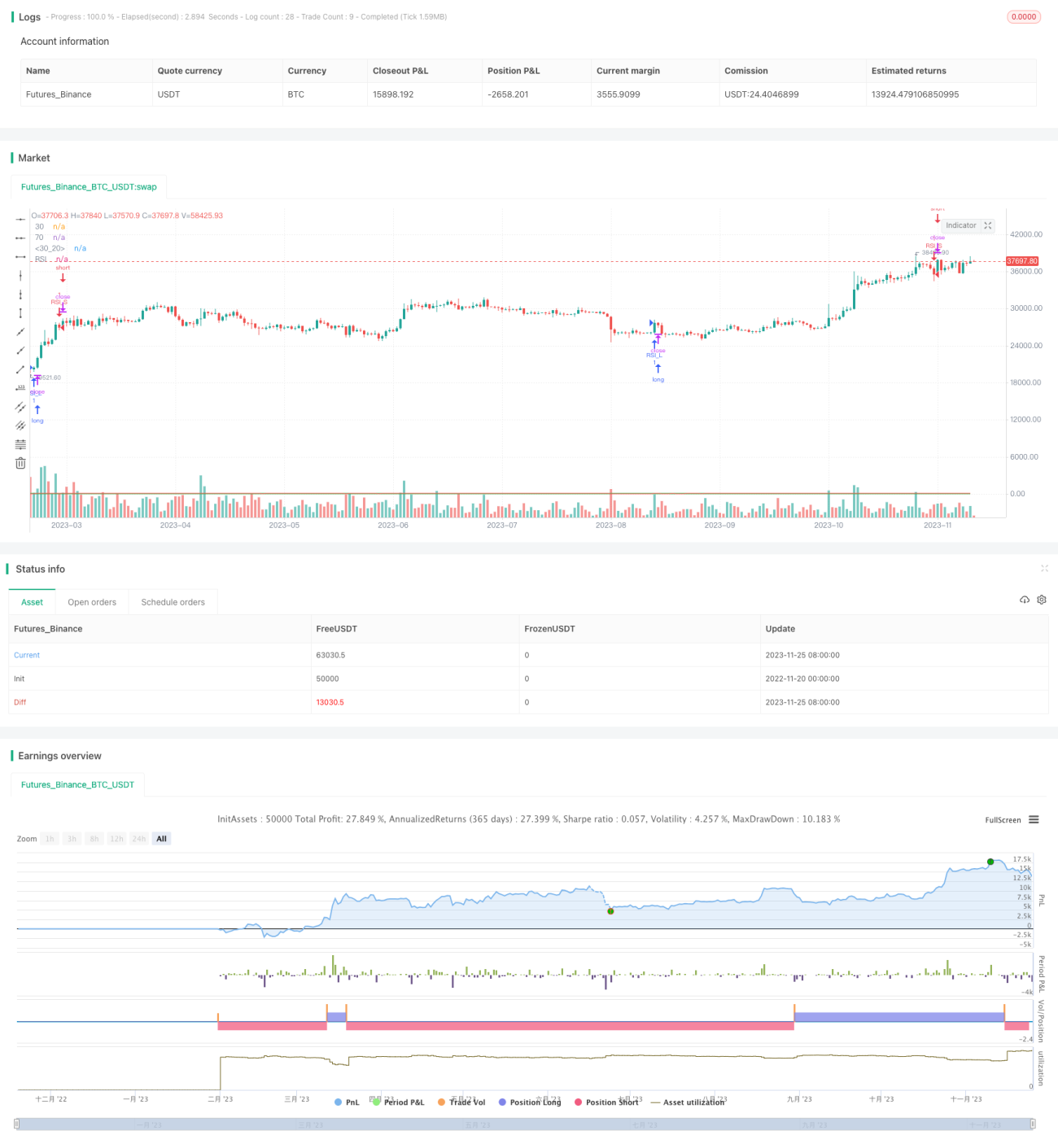

Стратегия разворота RSI во флэте

Обзор

Стратегия разворота на основе индекса относительной силы (Relative Strength Index Flat Reversal Strategy) представляет собой количественную инвестиционную стратегию, использующую индикатор RSI для выявления сигналов перекупленности и перепроданности. Стратегия основана на зонах перекупленности и перепроданности индикатора RSI и выполняет операции длинного и короткого разворота. Когда RSI входит в зону перепроданности, открывается длинная или короткая позиция, а при выходе RSI из зоны перепроданности позиция закрывается.

Принцип стратегии

Стратегия использует индикатор RSI с периодом 14. Зона перепроданности определена как выше 70, а зона перепроданности – как ниже 30. Когда RSI пересекает уровень 30 снизу вверх, открывается длинная позиция; когда RSI пересекает уровень 70 сверху вниз, открывается короткая позиция. После открытия позиция удерживается до выхода RSI из зоны перепроданности.

Конкретная логика стратегии выглядит следующим образом:

- Определяем индикатор RSI с периодом 14.

- Устанавливаем линию перепроданности RSI на уровне 30, линию перекупленности – на уровне 70.

- При пересечении RSI уровня 30 снизу вверх входим в длинную позицию.

- При пересечении RSI уровня 70 сверху вниз входим в короткую позицию.

- При выходе RSI из диапазона 30–70 закрываем позицию.

Таким образом, используя обратную динамику индикатора RSI, стратегия улавливает возможности разворота в зонах перепроданности.

Анализ преимуществ стратегии

Стратегия разворота на основе индекса относительной силы обладает следующими преимуществами:

- Простая и понятная логика работы, легко реализуется.

- Высокая эффективность: не требует прогнозирования, работает только на основе сигналов индикатора.

- Позволяет избежать покупки на пике и продажи на спаде, эффективно контролируя риск убытков.

- Небольшая просадка, соответствует толерантности к риску большинства участников.

Анализ рисков стратегии

Стратегия разворота на основе индекса относительной силы также сопряжена со следующими рисками:

- Несмотря на наличие механизма стоп-лосса, невозможно избежать убытков при сильных однонаправленных движениях.

- Индикатор RSI может давать сбои и плохо отражать состояния перекупленности/перепроданности.

- Стратегия неэффективно фильтрует колеблющиеся тренды, что затрудняет получение прибыли.

- Частые сверхкраткосрочные операции приводят к высоким торговым издержкам.

Для снижения этих рисков можно оптимизировать стратегию, добавив адаптивный RSI с динамической настройкой параметров или установив фильтр тренда.

Направления оптимизации стратегии

Стратегию разворота на основе индекса относительной силы можно оптимизировать по следующим направлениям:

- Добавление функции адаптивного RSI, позволяющей динамически изменять параметры индикатора для снижения риска его неэффективности.

- Внедрение индикаторов определения тренда во избежание неудачных разворотов.

- Использование индикаторов волатильности для определения разумного уровня стоп-лосса.

- Оптимизация условий открытия позиций для исключения ложных сигналов.

Заключение

В целом, стратегия разворота на основе индекса относительной силы представляет собой простую и практичную краткосрочную стратегию. Она использует свойства разворота индикатора RSI и выполняет обратные операции при входе RSI в зону перепроданности. Стратегия отличается чёткими действиями и контролируемым риском, что делает её отличным выбором для начинающих трейдеров. Однако она имеет определённые ограничения по прибыльности и риск сбоя параметров. С помощью введения адаптивных механизмов, фильтрации трендов и других методов оптимизации можно усилить преимущества стратегии, снизить риски и получить более надёжную и стабильную доходность инвестиций.

- 1