Стратегия стоп-лосс на основе импульса и разворота CK

Обзор

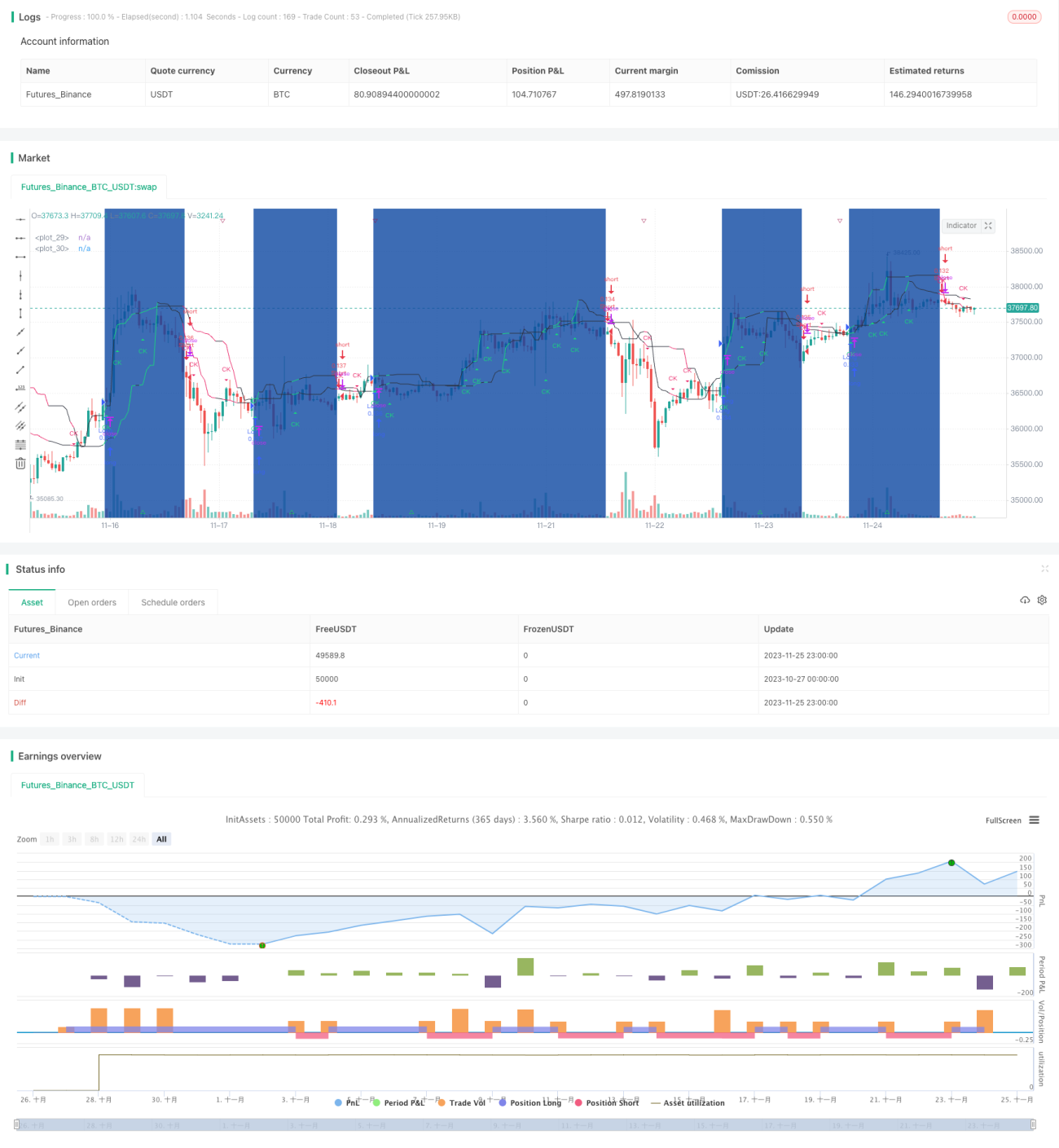

Данная стратегия использует каналы CK для определения ценового тренда и устанавливает динамическую линию стоп-лосса, совершая обратные операции при развороте цены. Относится к краткосрочным торговым стратегиям.

Принцип стратегии

Стратегия применяет каналы CK для оценки ценового тренда, уровней поддержки и сопротивления. Рассчитываются верхняя и нижняя линии канала, и при пробое цены за пределы канала генерируется торговый сигнал. Кроме того, стратегия отслеживает движение линий канала и при их развороте открывает противоположную позицию, являясь контртрендовой стратегией.

В частности, стратегия рассчитывает верхнюю и нижнюю линии канала на основе максимальной и минимальной цен. Если верхняя линия канала начинает снижаться, а нижняя – расти, это считается разворотом цены, и открывается короткая позиция. Если же нижняя линия канала начинает снижаться, а верхняя – расти, также фиксируется разворот, и открывается длинная позиция.

Преимущества стратегии

- Использование двойного канала для точного определения точек разворота цены и открытия противоположных позиций.

- Применение динамического стоп-лосса для контроля риска, позволяющее своевременно закрывать убыточные позиции.

- Простая и понятная логика, легко реализуемая на практике.

Риски стратегии

- При резких колебаниях рынка линия стоп-лосса может быть пробита, что приведет к увеличению убытков.

- Возможно большое количество сделок, что увеличивает торговые издержки.

- Требуется выбор подходящих параметров для линии стоп-лосса, чтобы она не была слишком широкой или слишком узкой.

Оптимизация стратегии

- Оптимизация параметров линии стоп-лосса для повышения их эффективности и обоснованности.

- Совместное использование трендовых индикаторов для оценки надежности сигналов разворота, чтобы избежать контртрендовых операций во время сильного тренда.

- Добавление модулей автоматической торговли и автоматического стоп-лосса для снижения торговых издержек.

Заключение

Стратегия имеет четкую и понятную общую концепцию: использует двойной канал для выявления разворота цены и открывает противоположные позиции, устанавливая динамический стоп-лосс для контроля риска. Это типичная краткосрочная торговая стратегия. Эффективность стратегии можно дополнительно улучшить, в первую очередь за счет корректировки параметров стоп-лосса и использования дополнительных технических индикаторов для определения времени входа в сделку.

- 1