Стратегия волн FiboBuLL на основе прорыва полос Боллинджера

Обзор

Стратегия FiboBuLL Wave является адаптированной версией фильтра на основе полос Боллинджера, которую можно найти на моей странице с программами. Стратегия открывает длинную позицию, когда цена закрывается выше верхней полосы, и короткую позицию, когда цена закрывается ниже нижней полосы.

Полосы Боллинджера — это классический индикатор, использующий 20-периодную простую скользящую среднюю, а также верхнюю и нижнюю полосы, отстоящие на 2 стандартных отклонения от базовой линии. Эти полосы помогают визуализировать волатильность цены и тренд в зависимости от положения цены относительно полос.

Стратегия не учитывает другие параметры, такие как объем, RSI, фундаментальные показатели и т.д., поэтому пользователь должен проявлять discretion на основе подтверждений от других индикаторов или фундаментального анализа. Результаты стратегии основаны исключительно на длинных и коротких сделках без учета каких-либо заданных пользователем целей или стоп-лоссов.

Стратегия работает наилучшим образом, когда цена пробивает верхнюю/нижнюю полосу на последовательных свечах. При сжатии полос Боллинджера или пробое/неудаче верхней/нижней полосы на основе волатильности, использование этой стратегии или фильтра полос Боллинджера вместе с другими индикаторами, безусловно, является разумным решением.

Стратегию можно использовать на дневных и внутридневных графиках, а также для выявления тренда в стратегиях на бычьих/медвежьих свечах, однако она не рекомендуется для торговых входов, так как не отражает истинную цену актива.

Принцип стратегии

Основной принцип стратегии FiboBuLL Wave заключается в определении пробоя цены на основе индикатора полос Боллинджера. Полосы Боллинджера состоят из средней, верхней и нижней полос. Средняя полоса — это 21-периодная простая скользящая средняя цены закрытия. Верхняя полоса рассчитывается как средняя плюс одно стандартное отклонение выше средней, отражая верхний диапазон колебания цены. Нижняя полоса равна средней минус одно стандартное отклонение ниже средней, отражая нижний диапазон колебания цены.

Когда цена закрытия пересекает верхнюю полосу вверх, генерируется сигнал на покупку; когда цена закрытия пересекает нижнюю полосу вниз, генерируется сигнал на продажу. После открытия длинной или короткой позиции, при повторном пробое противоположной полосы позиция закрывается.

Стратегия использует функцию barssince для отслеживания пробоев цены относительно верхней и нижней полос. Когда количество баров с пробоем верхней полосы меньше, чем с пробоем нижней, генерируется сигнал на покупку; когда количество баров с пробоем нижней полосы меньше, чем с пробоем верхней, генерируется сигнал на продажу.

Изменяя параметры периода средней полосы и множителя стандартного отклонения, можно регулировать чувствительность пробоя полос Боллинджера, тем самым настраивая момент входа.

Преимущества

Стратегия FiboBuLL Wave обладает следующими преимуществами:

- Использует полосы Боллинджера для определения пробоя цены — принцип прост и понятен.

- Позволяет регулировать чувствительность пробоя с помощью настройки параметров.

- Визуализация полос Боллинджера помогает оценить волатильность и тренд.

- Может использоваться вместе с другими индикаторами для повышения точности решений.

- Применима на различных таймфреймах, обладает высокой адаптивностью.

Анализ рисков

Стратегия FiboBuLL Wave также имеет некоторые риски, на которые стоит обратить внимание:

- Исключительная зависимость от пробоев полос Боллинджера может приводить к ложным сигналам.

- Невозможно определить силу и продолжительность пробоя.

- Не позволяет определить разворот цены после пробоя.

- Отсутствие стоп-лосса увеличивает риск убытков.

Для снижения указанных рисков можно оптимизировать стратегию по следующим направлениям:

- Комбинировать с другими индикаторами для исключения ложных сигналов.

- Проводить тестирование на исторических данных для определения параметров.

- Устанавливать уровни стоп-лосса для контроля максимальных потерь.

- Рассмотреть возможность добавления факторов разворота для оценки устойчивости.

Направления оптимизации

Стратегия FiboBuLL Wave имеет несколько основных направлений оптимизации:

- Добавление индикаторов объема, например, индикатора накопления/распределения, чтобы избежать слабых ложных пробоев.

- Комбинирование с индикаторами перекупленности/перепроданности, такими как RSI, для повышения точности решений.

- Оптимизация параметров на основе исторического бэктестинга для определения наилучшего периода и множителя стандартного отклонения.

- Установка уровней стоп-лосса и тейк-профита для контроля риска и фиксации прибыли.

- Рассмотрение фильтров тренда и разворота для определения направления движения.

- Тестирование параметров для различных инструментов и таймфреймов.

Благодаря указанным выше оптимизациям можно значительно повысить стабильность и прибыльность стратегии FiboBuLL Wave.

Заключение

Стратегия FiboBuLL Wave использует основной принцип полос Боллинджера для определения пробоя цены и возврата к средней полосе, отслеживая колебания цены с помощью верхней и нижней полос и формируя торговые сигналы при пробое. Эта стратегия проста по концепции и широко применима, представляя собой эффективный метод отслеживания рыночной волатильности.

Однако исключительная зависимость от пробоев может приводить к ложным сигналам и слабым пробоям. Поэтому необходимо комбинировать стратегию с трендом, объемом и другими факторами для оценки надежности пробоя, а также устанавливать стоп-лосс и тейк-профит для контроля риска, чтобы максимизировать эффективность стратегии.

Стратегия FiboBuLL Wave предоставляет базовую основу для определения моментов входа на основе колебаний цены. В процессе постоянной оптимизации и интеграции с другими индикаторами эта стратегия может стать мощным инструментом для принятия торговых решений.

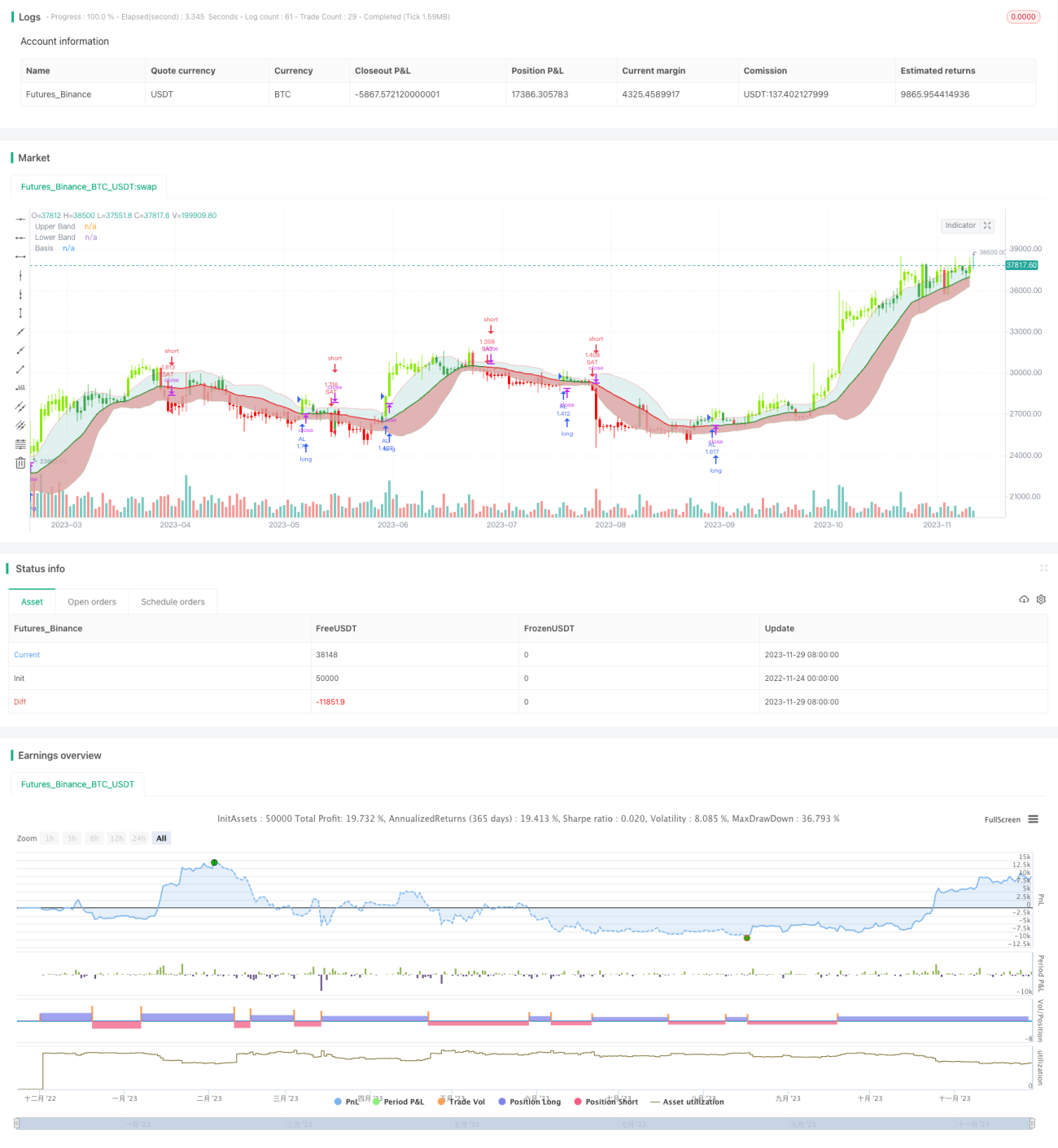

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave (A version of Bollinger Bands Breakout Strategy By Trade Chartist)', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1