Стратегия раннего выхода по скользящей средней для фиксации прибыли

Обзор

Стратегия основана на пересечении скользящих средних для открытия длинных и коротких позиций, используя статистику по ранее полученной прибыли, и закрывает позиции с ограничением убытков и фиксацией прибыли только во время вечерней сессии, чтобы избежать попадания в ловушку высокой волатильности утренней сессии.

Принцип стратегии

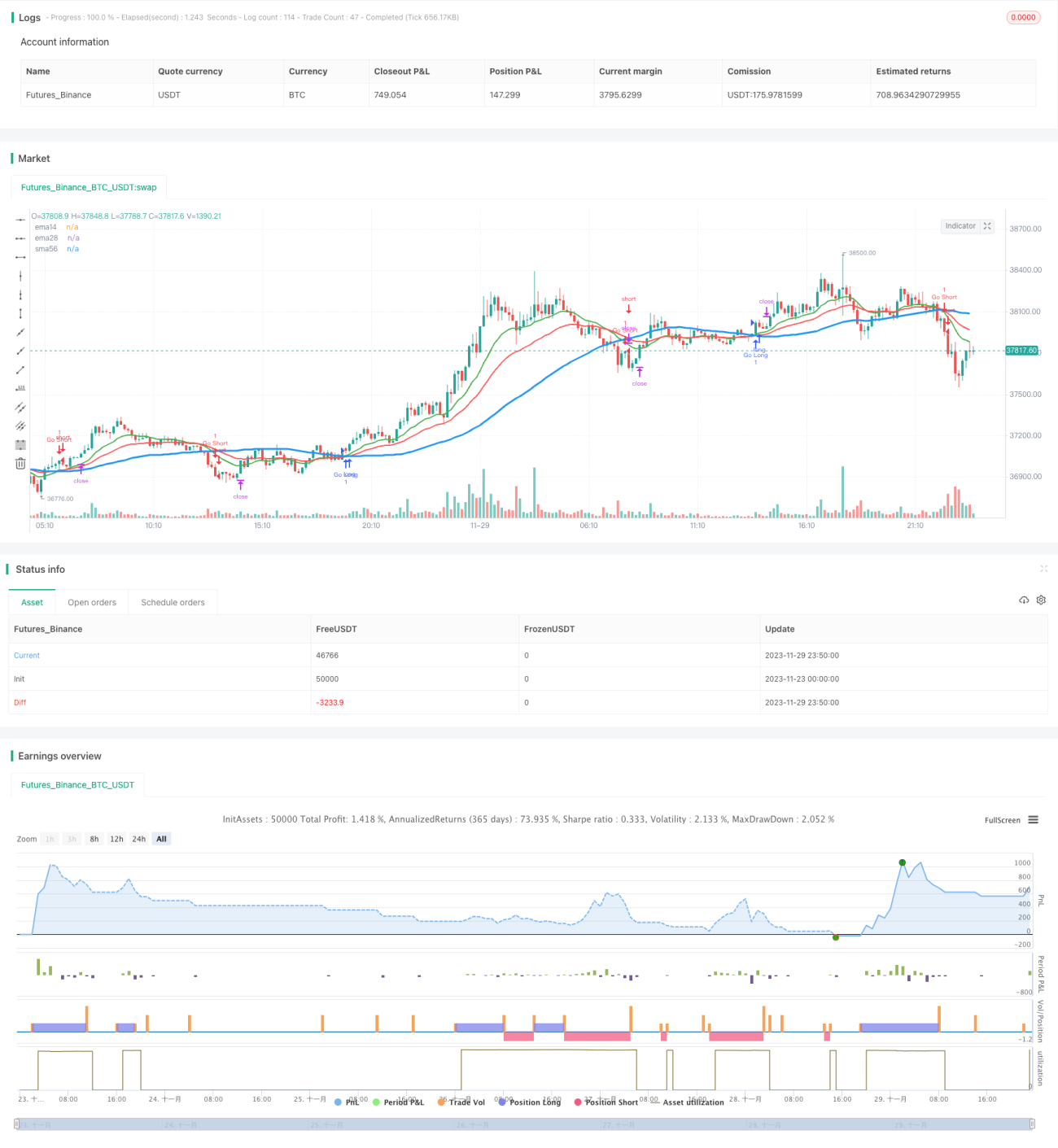

В стратегии используются три скользящие средние с разными параметрами: 14-дневная, 28-дневная и 56-дневная. Когда 14-дневная линия пересекает 56-дневную снизу вверх, открывается длинная позиция; когда 14-дневная линия пересекает 56-дневную сверху вниз, открывается короткая позиция. Это базовый метод отслеживания долгосрочного тренда. Для фильтрации части шума стратегия также использует 28-дневную линию как ориентир: сигнал на сделку генерируется только тогда, когда 14-дневная линия одновременно выше или ниже 28-дневной линии.

Ключевое новшество стратегии заключается в том, что фиксация прибыли и ограничение убытков происходят только в период с 16:00 до 17:00. Согласно статистике, 70% вероятности, что максимум и минимум дня формируются в первый час торгов. Чтобы избежать воздействия высокой волатильности на открытии, стоп-лосс и тейк-профит устанавливаются только на вечернюю торговую сессию.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

- Отслеживает средне- и долгосрочные тренды, избегая влияния излишнего шума.

- Использует статистические характеристики утренней волатильности для построения логики стоп-лосса и тейк-профита, эффективно избегая ложных пробоев.

- Простая и интуитивно понятная идея, легко поддающаяся пониманию и модификации.

Риски и способы их решения

Стратегия также сопряжена со следующими рисками:

- Если тренд разворачивается в утренней сессии, можно упустить возможность. Следует протестировать её применимость к характеристикам конкретной акции.

- Если после закрытия рынка произойдут сильные колебания, сохраняется риск попадания в ловушку. Можно протестировать соответствующее расширение диапазона стоп-лосса.

- Неправильный выбор временного интервала для бэктестинга может привести к переоптимизации. Следует расширить временной период бэктестинга.

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим направлениям:

- Тестирование различных комбинаций скользящих средних для поиска оптимальных параметров.

- Тонкая настройка величины стоп-лосса в зависимости от волатильных характеристик конкретной акции.

- Добавление фильтрации по объёму торгов для сигналов, чтобы избежать ловушек.

- Внедрение динамического стоп-лосса, отслеживающего откат после пробоя.

Заключение

В целом, идея данной стратегии ясна и понятна. Она эффективно использует особенности открытия рынка для построения логики стоп-лосса, что позволяет избежать ловушки высокой утренней волатильности, и заслуживает дальнейшего тестирования и оптимизации. Однако существуют риски попадания в ловушку и упущения возможностей, поэтому требуется настройка параметров под конкретную акцию. В целом, стратегия представляет собой простой и эффективный подход к количественной торговле для начинающих.

- 1