Сумасшедшая внутридневная скальпинг-стратегия с комбинацией двух индикаторов

Обзор

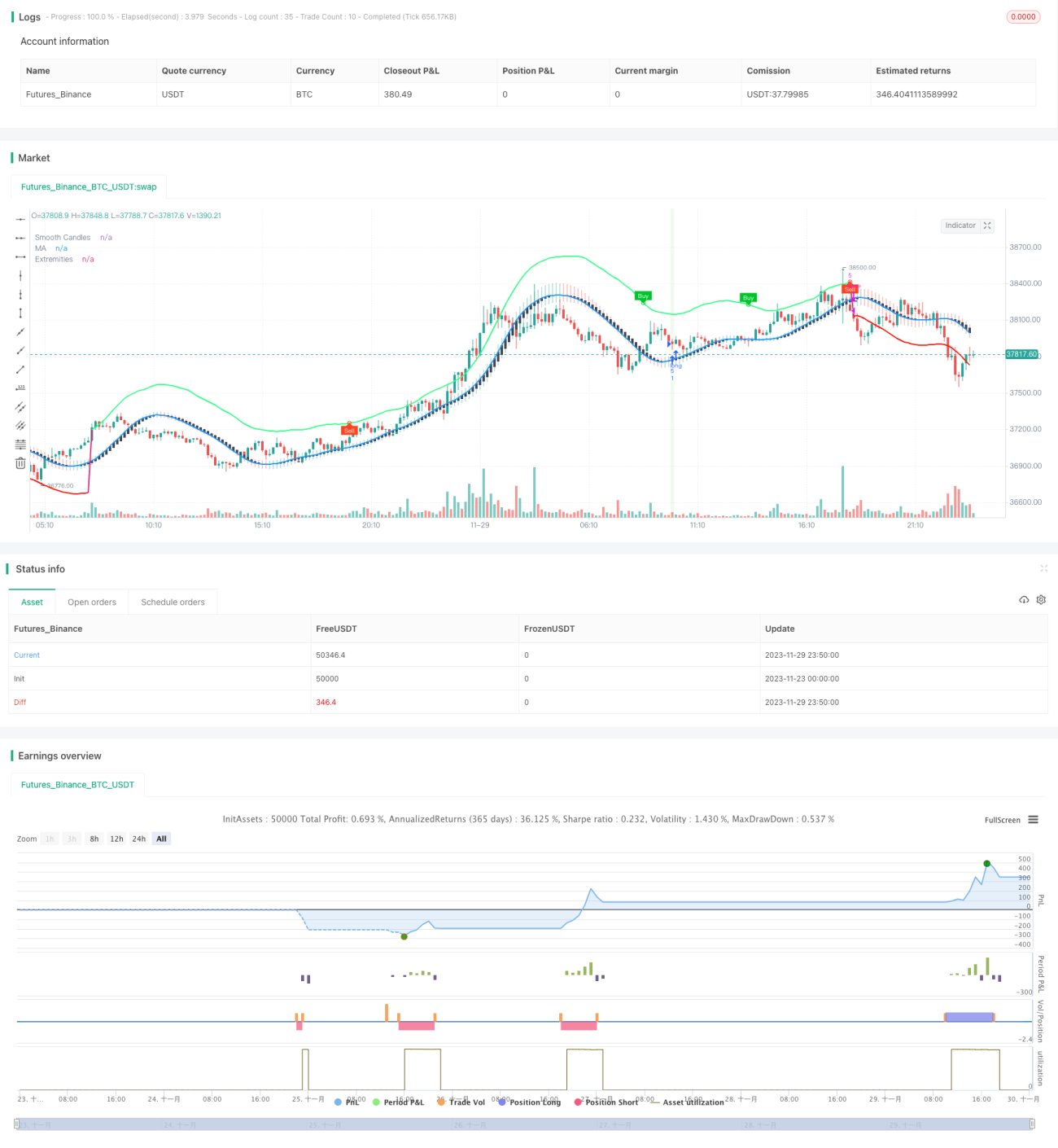

Данная стратегия комбинирует сигналы на покупку и продажу индикаторов TMO и AMA, разработанных LuxAlgo, чтобы улавливать моменты начала тренда в условиях флэтовой консолидации. Она открывает длинные или короткие позиции при одновременном выполнении нескольких условий: сигнал индикатора TMO, экстремальные значения индикатора AMA и последовательное увеличение размера тел свечей. Стоп-лосс устанавливается по максимальной цене высокого или низкого уровня за последние N свечей.

Принцип стратегии

Индикатор TMO отражает ценовой импульс. Он относится к типу осцилляторов и может генерировать торговые сигналы при появлении дивергенции цены. Индикатор AMA — это сглаженная скользящая средняя, которая показывает диапазон колебаний цены; приближение цены к верхней или нижней границе указывает на перекупленность или перепроданность.

Основная логика данной стратегии заключается в следующем: индикатор TMO, отражая дивергенцию ценового тренда, предоставляет торговые сигналы, а индикатор AMA указывает на зоны возможного разворота цены. Дополнительно подтверждение начала тренда происходит за счёт увеличения размера тел свечей. Таким образом, их комбинация повышает процент успешных сделок. Конкретно стратегия открывает длинную или короткую позицию в следующих случаях:

- Появление сигнала на покупку от TMO (дивергенция цены вверх) И появление максимального значения AMA на покупку.

- Появление сигнала на продажу от TMO (дивергенция цены вниз) И появление минимального значения AMA на продажу.

- При этом требуется, чтобы размер тел последних трёх свечей последовательно увеличивался.

Таким образом, решается проблема ложных сигналов, характерных для использования одного индикатора. В качестве стоп-лосса выбраны максимальная цена high и low за последние N свечей, что позволяет достаточно хорошо контролировать риск.

Преимущества стратегии

Данная стратегия обладает следующими преимуществами:

-

Комбинация индикаторов повышает точность сигналов. Взаимное подтверждение сигналов TMO и AMA снижает количество ложных срабатываний, тем самым увеличивая точность.

-

Совокупность условий позволяет улавливать начало тренда. Установленные стратегией условия — сигнал TMO, экстремумы AMA и увеличение тел свечей — эффективно определяют момент начала тренда, что является целью скальпинговых стратегий.

-

Стоп-лосс на основе свечей контролирует риск. Использование ближайших максимумов и минимумов свечей в качестве стоп-лосса позволяет хорошо управлять риском по каждой сделке. При этом отсутствует риск запаздывающих разворотов из-за пересчёта индикаторов.

-

Простая и эффективная торговая логика. Стратегия использует всего два индикатора для построения достаточно полноценной скальпинговой системы, не является сложной, логика ясна и лаконична. Как показывают примеры результатов, стратегия обеспечивает неплохую прибыль.

Риски стратегии

Основные риски данной стратегии:

-

Риск частого входа и выхода из позиций. Как скальпинговая стратегия, она предполагает короткое удержание позиций. При высоких торговых комиссиях это может негативно сказаться на прибыли.

-

Риск чрезмерно агрессивного стоп-лосса. Использование ближайших максимумов/минимумов свечей в качестве стоп-лосса может быть слишком агрессивным, не полностью отфильтровывать рыночный шум и увеличивать вероятность срабатывания стопа.

-

Сложность оптимизации параметров. Стратегия включает несколько параметров, и поиск их оптимального сочетания может быть затруднительным.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавление дополнительных фильтров, таких как объём торгов, чтобы отсеивать ложные сигналы и ещё больше повысить качество сигналов.

-

Внесение дополнительных условий в метод стоп-лосса для предотвращения чрезмерно агрессивного срабатывания. Например, ожидание подтверждения на нескольких свечах перед активацией стоп-лосса.

-

Параметрическая оптимизация для поиска наилучшего сочетания параметров индикаторов. Это может помочь отфильтровать больше шума и повысить процент выигрышных сделок. Основные параметры для оптимизации: длина TMO, длина AMA и множитель.

-

Тестирование на различных инструментах и таймфреймах (как на истории, так и в реальном времени) для поиска наиболее подходящих инструментов и периодов, соответствующих логике данной стратегии.

Заключение

Данная стратегия, комбинируя сигналы индикаторов TMO и AMA, находит моменты начала тренда во флэтовом рынке для скальпинга. Она обладает преимуществами высокой точности сигналов, раннего обнаружения тренда и хорошего контроля риска. После дальнейшей оптимизации параметров и правил она может стать внутридневной скальпинговой стратегией с высокой практической ценностью.

- 1