Множественные процентные стратегии выхода (take-profit)

Обзор

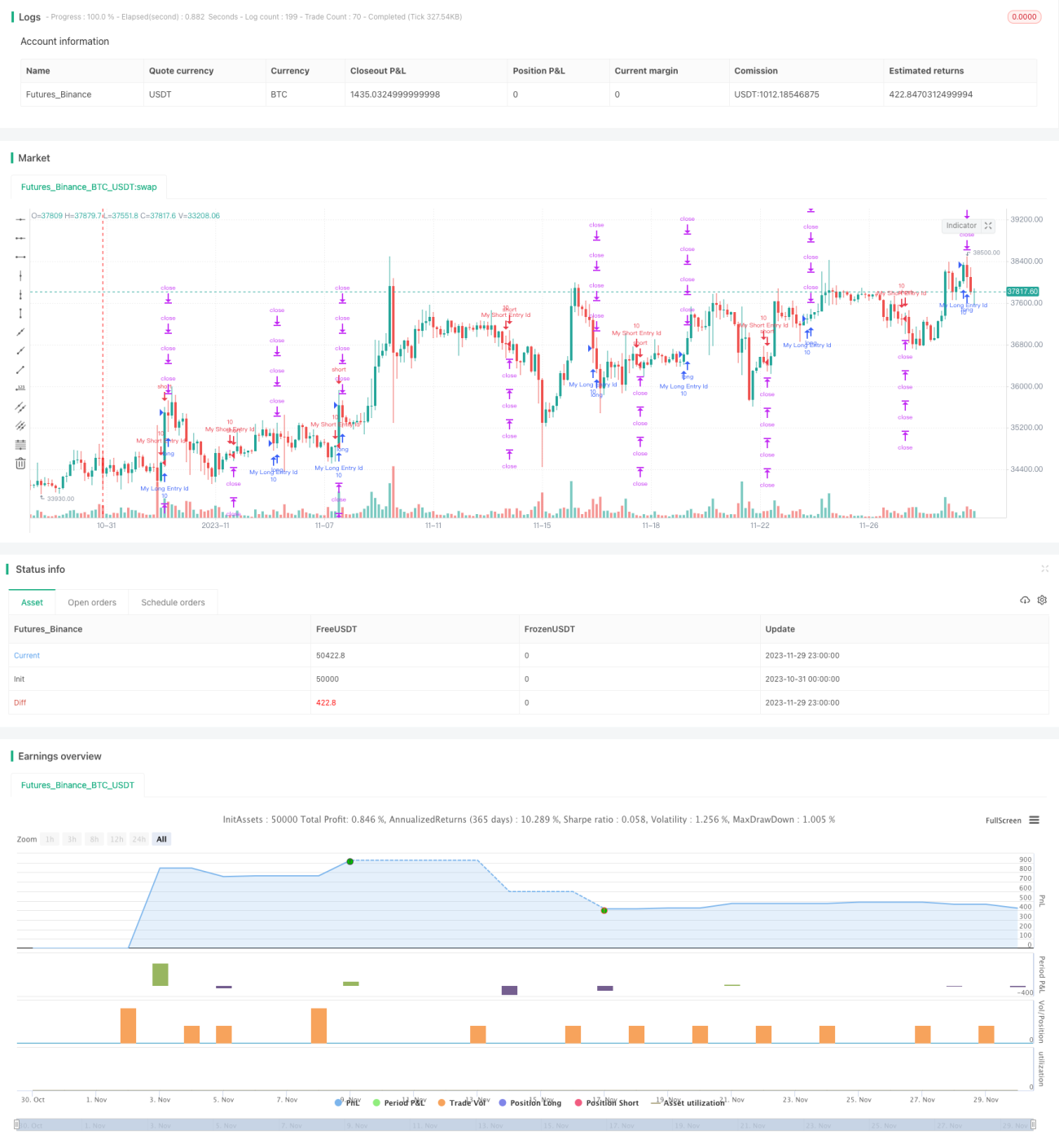

Данная стратегия реализует возможность установки нескольких процентных уровней тейк-профита для выхода из позиции. Сначала стратегия определяет условия для long и short, входит в лонг или шорт. Затем с помощью пользовательской функции percentAsPoints процент конвертируется в ценовые пункты. Программа устанавливает четыре выхода с уровнями тейк-профита 1%, 2%, 3% и 4%, а также общий стоп-лосс на 2%. Таким образом достигается эффект множественных процентных тейк-профитов.

Принцип стратегии

Стратегия в основном использует пересечение скользящих средних SMA для определения точек входа. Конкретно: когда быстрая линия SMA(14) пересекает снизу вверх медленную линию SMA(28), открывается лонг; когда быстрая линия SMA(14) пересекает сверху вниз медленную линию SMA(28), открывается шорт.

Как же реализовать множественные процентные выходы? Для этого используется пользовательская функция percentAsPoints, которая конвертирует процент в ценовые пункты. Логика функции:

percentAsPoints(pcnt) =>

strategy.position_size != 0 ? round(pcnt / 100 * strategy.position_avg_price / syminfo.mintick) : float(na)

Если размер позиции не равен нулю, функция умножает процент на среднюю цену позиции и делит на минимальный тик цены, получая количество пунктов. Если позиция равна нулю, возвращается na.

С помощью этой функции легко перевести проценты в пункты. Затем программа устанавливает четыре выхода с тейк-профитами 1%, 2%, 3% и 4%:

lossPnt = percentAsPoints(2)

strategy.exit("x1", qty_percent = 25, profit = percentAsPoints(1), loss = lossPnt)

strategy.exit("x2", qty_percent = 25, profit = percentAsPoints(2), loss = lossPnt)

strategy.exit("x3", qty_percent = 25, profit = percentAsPoints(3), loss = lossPnt)

strategy.exit("x4", profit = percentAsPoints(4), loss = lossPnt)

При этом все выходы используют общий стоп-лосс в 2%. Так достигается эффект множественных процентных тейк-профитов.

Анализ преимуществ

Такая стратегия множественных процентных тейк-профитов обладает следующими преимуществами:

-

Позволяет поэтапно фиксировать прибыль, не упуская возможность получения большей прибыли. Обычно последующие уровни дают больший тейк-профит, но и риск выше; данная стратегия балансирует риск и доходность.

-

Частичное закрытие позиций позволяет вернуть начальный капитал, снижая риск. Например, при установке доли в 25% при достижении прибыли в 1% можно вернуть 1/4 начального капитала, и дальнейшая торговля ведётся за счёт прибыли.

-

Защита от аномальных движений рынка: стоп-лосс в 2% позволяет избежать огромных убытков при экстремальных колебаниях.

-

Код прост и понятен, легко модифицируется и оптимизируется. Пользовательская функция переводит проценты в пункты, а несколько строк кода позволяют установить множество уровней тейк-профита.

Анализ рисков

Стратегия также имеет некоторые риски:

-

Процентные тейк-профиты могут приводить к боковому движению цены вокруг уровней. В результате часто срабатывают тейк-профит и стоп-лосс, увеличивая количество сделок и комиссионные издержки.

-

Частичное закрытие позиций увеличивает количество сделок, а значит и комиссии. Если комиссии слишком высоки, они могут частично нивелировать прибыль от тейк-профита.

-

Неправильная установка уровней тейк-профита может снизить доходность. Слишком консервативные уровни не дадут удовлетворительной прибыли, слишком агрессивные – повышают риск.

-

Фиксированный процентный тейк-профит не учитывает волатильность и трендовость рынка. В боковом рынке следует уменьшать шаг тейк-профита, а в трендовом – увеличивать.

Направления оптимизации

Учитывая указанные риски, можно продолжить оптимизацию в следующих направлениях:

-

Оптимизировать логику тейк-профита, чтобы она автоматически адаптировалась к волатильности и тренду. Например, добавить тейк-профит на основе ATR: в боковом рынке ужесточать уровни, в тренде – расширять.

-

Оптимизировать доли частичного закрытия и величины тейк-профита для достижения оптимального соотношения риск/доходность. Ввести функцию оптимизации параметров для поиска наилучших значений.

-

Уменьшить количество срабатываний тейк-профита, чтобы избежать слишком частых сделок. Например, установить буферную зону цены: фиксация происходит только при превышении определённого диапазона.

-

Учитывать комиссионные: не фиксировать прибыль, если ожидаемая прибыль меньше комиссии. Или оптимизировать размер тейк-профита с учётом комиссий.

-

Использовать выход по стакану котировок. Основываться на глубине рынка и приоритете цены, чтобы избежать смещения цены тейк-профита.

Заключение

Данная стратегия реализует множественные процентные тейк-профиты, устанавливая четыре уровня выхода: 1%, 2%, 3% и 4%. Это позволяет поэтапно фиксировать прибыль, одновременно используя стоп-лосс в 2% для защиты от огромных убытков при аномальных движениях. Такая стратегия балансирует риск и доходность, предотвращая упущение более крупной прибыли. Однако она также несёт определённые риски, такие как склонность к боковому движению и увеличение частоты сделок. Все эти рекомендации стоит рассмотреть для внесения в стратегию с целью оптимизации, чтобы она могла стабильно работать на большем количестве рынков.

- 1