Стратегия трейлингового стоп-лосса на основе TFO и ATR

Обзор

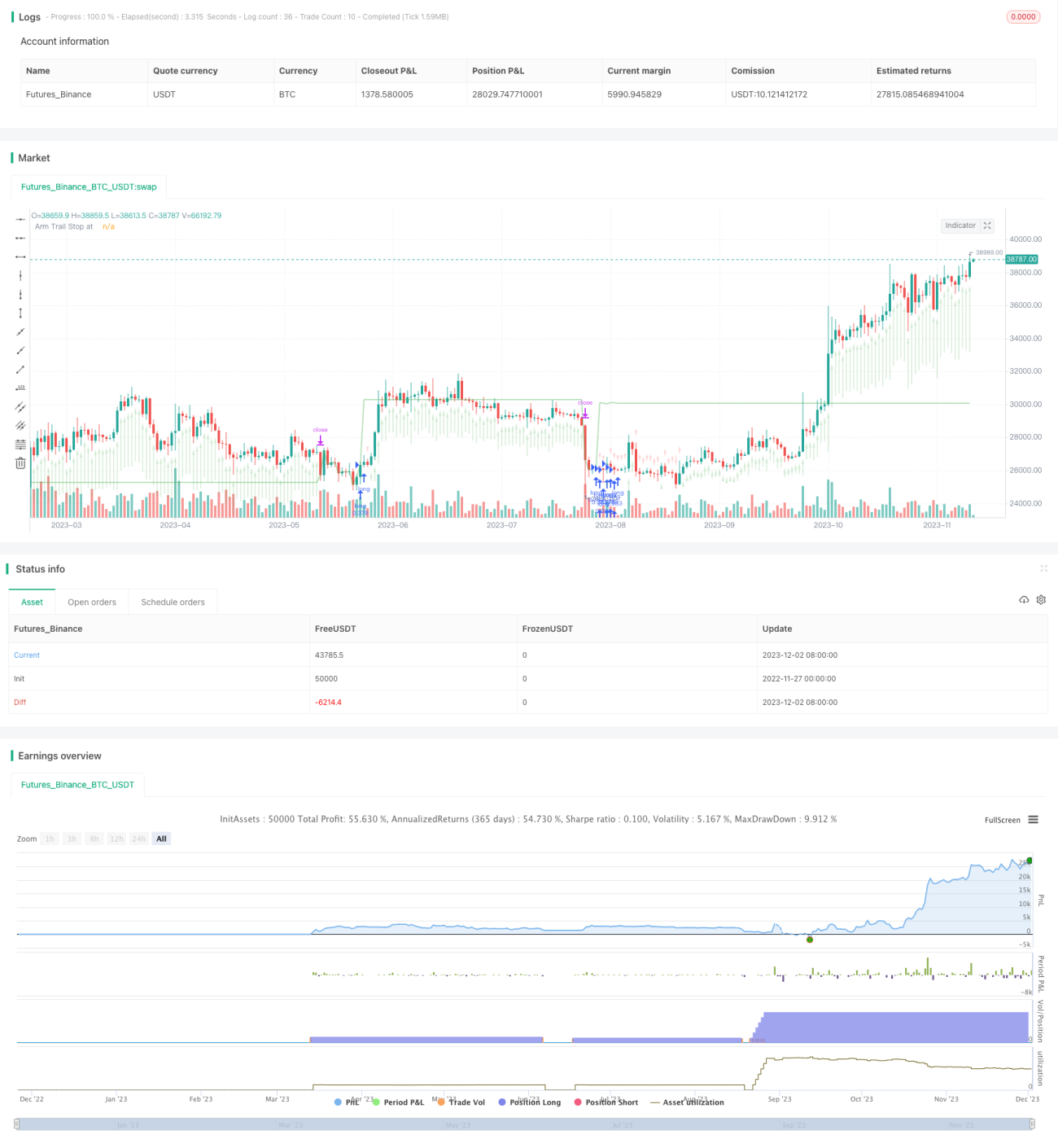

Эта стратегия представляет собой трендовый стоп-лосс-метод, основанный на осцилляторе Trend Flex Oscillator (TFO) доктора Джона Элерса и индикаторе среднего истинного диапазона (ATR). Она предназначена для работы на бычьем рынке и открывает длинные позиции при развороте цены после перепроданности. Как правило, позиции закрываются в течение нескольких дней, если только рынок не становится медвежьим — в этом случае стратегия удерживает позицию. Стратегия настраивается с помощью простого бэктестинга, но не следует полностью доверять результатам бэктестинга.

Принцип стратегии

Стратегия сочетает два индикатора — TFO и ATR. Длинная позиция открывается при выполнении условий покупки и закрывается при выполнении условий продажи.

Условие покупки: когда TFO опускается ниже определённого порога (указывает на перепроданность), при этом значение TFO на предыдущей свече ниже, чем на текущей (сигнал разворота TFO вверх), и ATR превышает заданный порог волатильности (указывает на рост рыночной волатильности). При выполнении всех трёх условий открывается длинная позиция.

Условие закрытия: когда TFO превышает определённый порог (указывает на перекупленность) и ATR превышает заданный порог, все длинные позиции закрываются. Кроме того, стратегия использует трейлинг-стоп: если цена опускается ниже установленного уровня трейлинг-стопа, все длинные позиции также закрываются. Пользователь может выбрать, чтобы стратегия закрывала позиции по сигналам индикатора или только по стоп-лоссу.

Стратегия может одновременно открывать до 15 длинных позиций. Её параметры настраиваются и подходят для разных таймфреймов.

Преимущества стратегии

-

Сочетание анализа тренда и волатильности для определения направления рынка обеспечивает стабильность. TFO выявляет ранние сигналы пробоя тренда, а ATR фиксирует моменты усиления рыночной волатильности.

-

Настраиваемые параметры покупки/продажи и стоп-лосса дают гибкость. Пользователь может адаптировать параметры под рынок для оптимальной работы.

-

Встроенный стоп-лосс снижает потери при экстремальных движениях. Стоп-лосс — важнейший элемент количественной торговли.

-

Поддерживает добавление позиций и частичное закрытие, позволяя увеличивать прибыль за счёт наращивания объёма. Подходит для бычьих сценариев.

Риски стратегии

-

Стратегия работает только в длинную сторону и не приносит прибыли на падающем рынке. При сильном медвежьем тренде возможны значительные убытки.

-

Неправильная настройка параметров может привести к избыточной торговле или пропуску сигналов. Требуется многократное тестирование для поиска оптимальной комбинации.

-

В экстремальных условиях стоп-лосс может оказаться неэффективным и не предотвратить крупные потери. Эта проблема характерна для всех стоп-стратегий.

-

Результаты бэктестинга не полностью отражают реальную торговлю; фактические результаты могут отличаться.

Оптимизация стратегии

-

Можно добавить трейлинг-стоп в условия продажи, чтобы своевременно фиксировать убытки и эффективно контролировать риск снижения.

-

Можно расширить механизм коротких продаж: открывать короткие позиции при развороте TFO вниз и достаточном значении ATR, чтобы стратегия работала и на медвежьем рынке.

-

Добавить дополнительные фильтры, например, изменения объёма, чтобы уменьшить влияние аномальных движений на стратегию.

-

Протестировать настройки параметров и результаты бэктестинга на разных таймфреймах, чтобы найти оптимальный период и комбинацию параметров.

Заключение

Данная стратегия объединяет преимущества трендового анализа и мониторинга волатильности, определяя направление рынка через комбинацию индикаторов TFO и ATR. Она включает механизмы добавления позиций, частичного закрытия и трейлинг-стопа, что позволяет увеличивать прибыль и контролировать риски на бычьем рынке. Имеется потенциал для дальнейшей оптимизации за счёт добавления дополнительных фильтров и настройки параметров. Стратегия реализует основные функциональные требования количественной торговли и заслуживает дальнейшего изучения и применения.

/*backtest

start: 2022-11-27 00:00:00

end: 2023-12-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Chart0bserver

//

// Open Source attributions:- 1