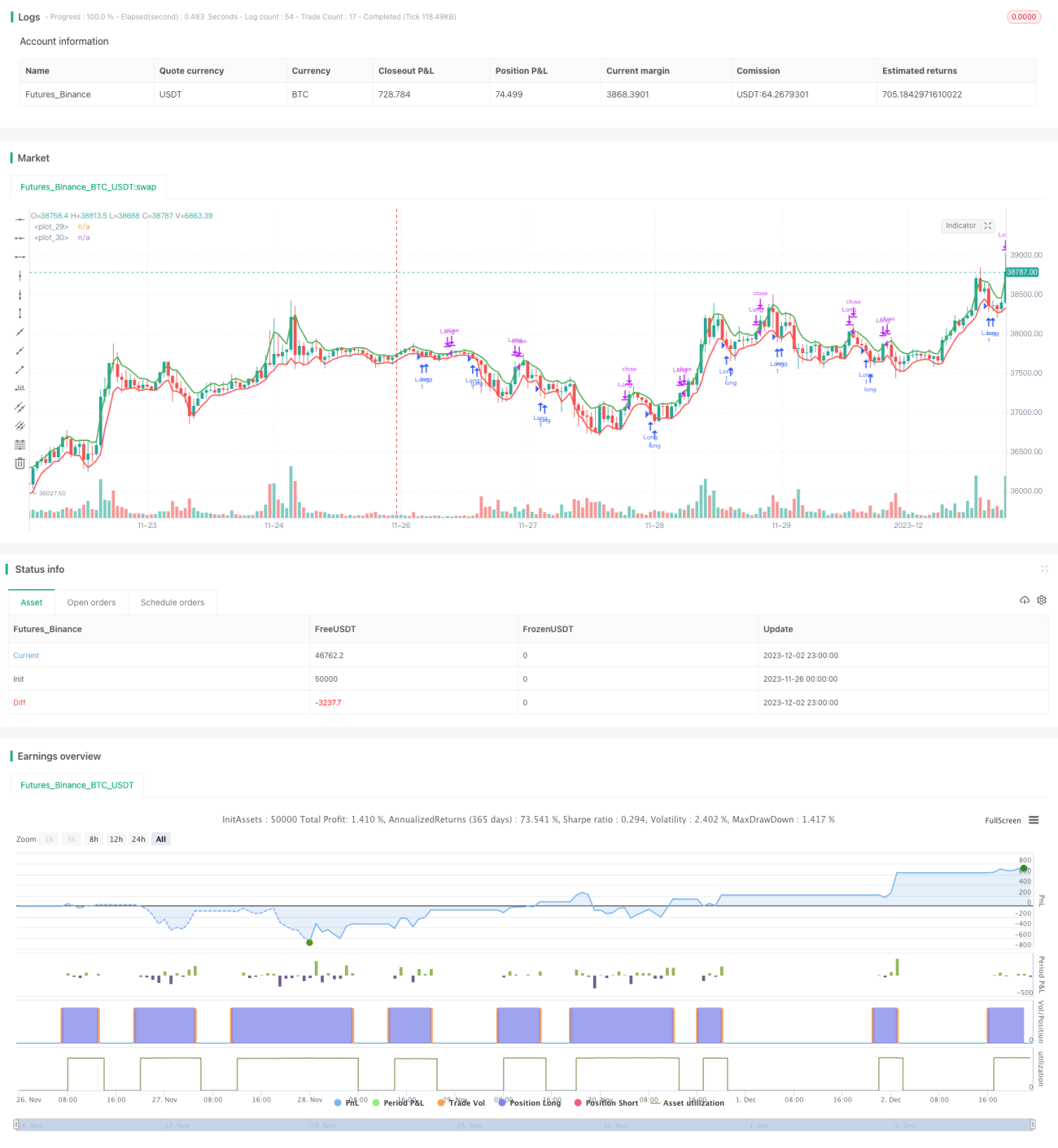

Стратегия следования за динамической скользящей средней

Обзор

Данная стратегия основана на подходе, описанном Ларри Уильямсом в его книге «Долгосрочные секреты краткосрочной торговли». В ней используются две скользящие средние с периодом 3: одна строится по максимумам, другая — по минимумам. Когда цена опускается ниже 3-периодной скользящей средней минимумов, формируется сигнал на покупку. Закрытие позиции происходит, когда цена закрытия превышает 3-периодную скользящую среднюю максимумов.

Принцип стратегии

Основная логика стратегии заключается в расчете 3-периодных скользящих средних экстремумов. Для этого используется функция ta.ema, которая вычисляет экспоненциальные скользящие средние максимумов и минимумов последних 3 баров, формируя динамические уровни поддержки и сопротивления. Когда цена пробивает скользящую среднюю минимумов вниз, это указывает на нисходящий тренд и дает сигнал к покупке; когда цена возвращается выше скользящей средней максимумов, восходящий тренд завершается, и позицию следует закрыть. Таким образом, стратегия динамически отслеживает изменения цены, реализуя принцип «покупай дешево, продавай дорого».

Преимущества

Главное преимущество стратегии — её простота и динамичность. В отличие от традиционных скользящих средних по экстремумам за фиксированный период, здесь используются короткие последовательно рассчитываемые скользящие средние, что позволяет более чувствительно и своевременно реагировать на изменение цены. Это обеспечивает быстрое выявление точек входа и выхода. Кроме того, низкая вычислительная сложность снижает задержки при торговле.

Риски и их решение

Основной риск стратегии — замедленная реакция на внезапные события, такие как важные новости. Из-за короткого периода скользящих средних при резких ценовых скачках требуется время для адаптации уровней, что может привести к убыткам или упущенным возможностям. Кроме того, излишняя чувствительность способна генерировать ложные сигналы. Для снижения рисков можно увеличить период скользящих средних или добавить фильтры для отсеивания ошибочных сигналов.

Направления оптимизации

Стратегия имеет большой потенциал для улучшения. Во-первых, можно добавить фильтрацию с помощью других индикаторов (например, осцилляторов) для повышения надежности сигналов. Во-вторых, внедрить стоп-лосс для контроля рисков. В-третьих, можно динамически адаптировать параметры скользящих средних в зависимости от рыночных условий: увеличивать период в трендовом рынке и уменьшать во флете. Также возможны использование мультитаймфреймового анализа или машинного обучения для распознавания паттернов — всё это способно улучшить результаты.

Заключение

В целом стратегия проста и практична: она оценивает тренд с помощью коротких скользящих средних экстремумов. Её преимущества — высокая динамичность, малая вычислительная нагрузка и актуальность, что подходит для частой торговли. Однако имеются недостатки: медленная реакция на внезапные события и повышенная вероятность ложных сигналов. Эти проблемы решаемы путём настройки параметров, введения фильтров и распознавания паттернов, что позволяет дополнительно улучшить эффективность стратегии.

- 1