Стратегия прорыва экспоненциальной скользящей средней с подтверждением закрытием

Обзор

Стратегия определяет направление рынка (длинные или короткие позиции) на основе направления экспоненциальных скользящих средних (EMA). Когда появляется паттерн «бычье поглощение» (большая белая свеча, полностью перекрывающая предыдущую свечу) и объём торгов увеличивается, открывается длинная позиция. Когда направление EMA разворачивается или появляется паттерн «медвежье поглощение» (большая чёрная свеча, перекрывающая предыдущую), позиция закрывается.

Принцип стратегии

- Используются две EMA с разными периодами для определения тренда. Если краткосрочная EMA находится выше долгосрочной, рынок считается бычьим, в противном случае – медвежьим.

- В бычьем рынке, если появляется паттерн «бычье поглощение» (белая свеча полностью перекрывает предыдущую свечу) и объём торгов превышает объём предыдущей свечи в 1,2 раза, генерируется сигнал на открытие длинной позиции. Такой паттерн указывает на сильное давление покупателей, и можно входить в рынок.

- Позиция закрывается при развороте тренда (краткосрочная EMA пересекает долгосрочную вниз), что говорит об ослаблении бычьего импульса. Также позиция закрывается при появлении паттерна «медвежье поглощение» (чёрная свеча полностью перекрывает предыдущую белую свечу), что указывает на активный вход продавцов с объёмом – в этом случае срабатывает стоп-лосс.

Преимущества

- Использование двойной EMA позволяет довольно точно определять бычий или медвежий характер рынка.

- Паттерн поглощения показывает резкое усиление однонаправленного движения, что позволяет поймать крупный тренд. Фильтр по объёму помогает избежать ложных пробоев.

- Наличие механизма стоп-лосса. Поскольку фиксированный стоп-лосс не устанавливается, используется смена структуры рынка для выхода, что уменьшает потери от проскальзывания при ненужных стоп-аутах.

Риски

- Двойная EMA может ошибочно определять структуру рынка, что приводит к пропуску тренда или ошибочному входу в длинную позицию. Рекомендуется скорректировать периоды EMA.

- Паттерн поглощения может сбивать с толку на волатильном рынке. Можно добавить дополнительные фильтры, чтобы избежать ложных сделок.

- Отсутствие фиксированного стоп-лосса может привести к большим убыткам. Стоит рассмотреть такие методы, как стоп-лосс по безубытку (break-even) и др.

Направления оптимизации

- Можно добавить другие индикаторы для определения бычьего/медвежьего рынка, например MACD, индикатор денежного потока (Chaikin Money Flow) и т.д.

- Можно по желанию добавить стоп-лосс с определённым уровнем.

- Периоды EMA можно оптимизировать в зависимости от особенностей торгуемого инструмента.

Заключение

Стратегия имеет чёткую и понятную логику: используется EMA для определения структуры, паттерн поглощения – для ловли пробоев. Её преимущества – простота логики и чёткость сигналов. Однако существует риск попасть в ловушку. После дальнейшей оптимизации стратегия может приносить хорошую доходность.

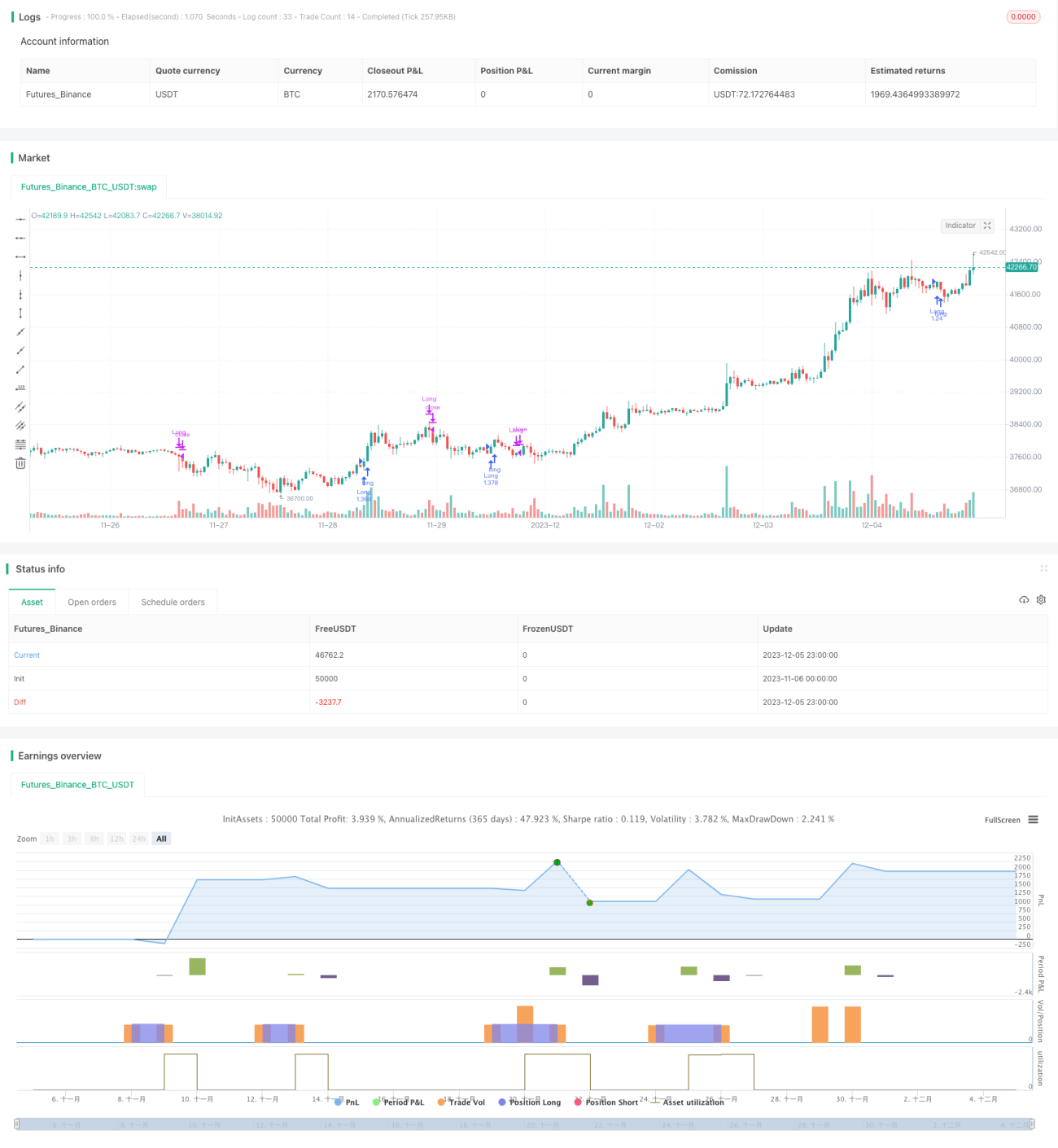

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// # ========================================================================= #

// # | STRATEGY |

// # ========================================================================= #- 1