Стратегия обзора динамической EMA (Herokuapp)

Обзор

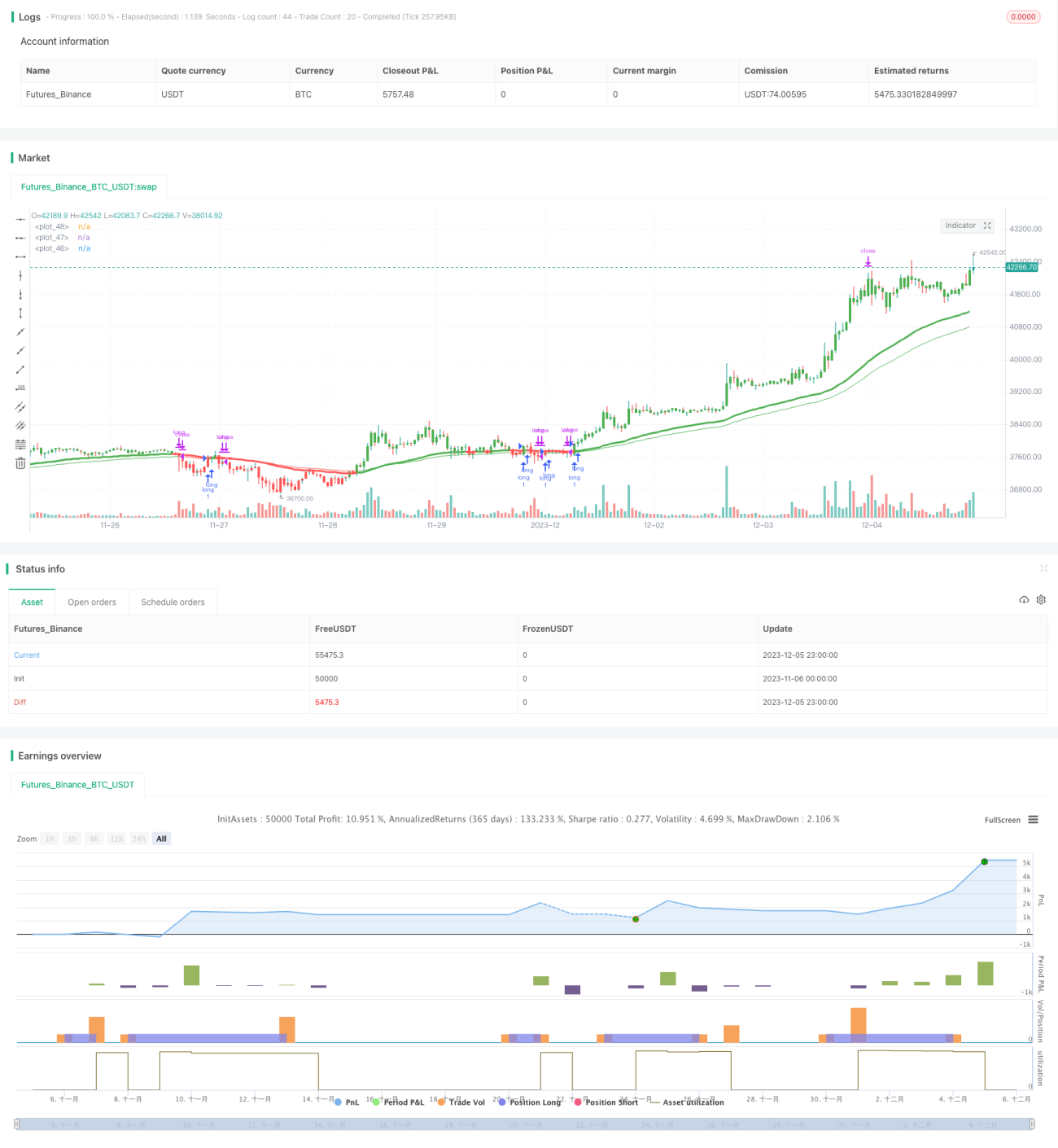

Данная стратегия сочетает индикаторы EMA и RSI для выявления краткосрочных коррекционных возможностей биткоина. Она использует EMA в качестве основного графического инструмента, а RSI – как вспомогательный индикатор для поиска выраженных коррекционных паттернов. Торговые сигналы генерируются, когда цена пробивает линию EMA вниз или вновь поднимается выше неё. Стратегия также оснащена контролем стоп-лосса и тейк-профита, что позволяет проводить оптимизацию параметров.

Принцип стратегии

Стратегия использует 50-периодную линию EMA и 25-периодный индикатор RSI. Линия EMA рассматривается как основной графический индикатор, а RSI служит для определения перекупленности/перепроданности и генерации дополнительных сигналов. Когда цена пробивает линию EMA сверху вниз, возникает сигнал на продажу. Когда цена пробивает линию EMA снизу вверх, и при этом RSI не показывает состояние перекупленности (значение RSI меньше 70), возникает сигнал на покупку. Для снижения вероятности ложных входов стратегия также включает более длинную скользящую среднюю EMA (например, 70 периодов) в качестве одного из фильтров.

После входа в сделку устанавливаются уровни стоп-лосса и тейк-профита. Расстояние до стоп-лосса можно настроить (по умолчанию 5,1%); расстояние до тейк-профита также настраивается (по умолчанию 9,6%). Это эффективно ограничивает максимальные потери по каждой сделке.

В целом стратегия в основном полагается на форму линии EMA, дополненную индикатором RSI для избегания зон перекупленности/перепроданности, а также оснащена контролем стоп-лосса и тейк-профита, что делает её подходящей для захвата краткосрочных коррекций биткоина.

Анализ преимуществ

Основные преимущества стратегии:

-

Чёткие сигналы, минимум случайных ложных входов. Сочетание EMA и RSI делает сигналы более надёжными и определёнными, не полагаясь только на один индикатор.

-

Встроенные стоп-лосс и тейк-профит. Это эффективно контролирует потери по каждой сделке и является важным инструментом управления рисками.

-

Оптимизируемые параметры. Длина EMA, период RSI и другие параметры могут быть настроены, что позволяет пользователям найти оптимальный набор параметров для разных рыночных условий.

-

Возможность бэктестинга. В стратегию можно напрямую встроить временной диапазон для бэктестинга и провести её верификацию.

Анализ рисков

Стратегия также связана с некоторыми рисками, в основном из следующих аспектов:

-

Высокая волатильность биткоина может привести к пробою стоп-лосса. Несмотря на установленный стоп-лосс, при сильных движениях биткоина цена может перемещаться значительно, и стоп-лосс может быть пробит напрямую, что приведёт к крупным убыткам.

-

Риск просадки. Стратегия не предусматривает общий контроль просадки. При затяжной коррекции стратегия может понести определённую просадку.

-

Снижение эффективности сигналов на сильных трендах. В условиях бурного движения цена биткоина может совершать сильные и продолжительные ходы. В таких ситуациях краткосрочные сигналы становятся менее эффективными, и существует риск попадания в ловушку.

Для управления этими рисками можно принять следующие меры:

-

Соответственно расширить расстояние стоп-лосса. В периоды сильных движений можно увеличить расстояние стоп-лосса, например до 10%, чтобы уменьшить вероятность его пробоя.

-

Использовать дополнительные фильтры на основе других индикаторов. Можно добавить трендовые индикаторы, такие как множественные скользящие средние, чтобы избежать использования стратегии во время затяжных коррекций.

-

Оптимизировать наборы параметров. Можно протестировать различные параметры для разных рыночных фаз и создать несколько комбинаций параметров, переключая их при наступлении сильных трендов для повышения качества сигналов.

Направления оптимизации

Стратегия имеет потенциал для дальнейшей оптимизации, в основном по следующим направлениям:

-

Добавление общего контроля просадки. Можно установить максимальный процент просадки, например 20%, при достижении которого стратегия приостанавливает торговлю, чтобы избежать чрезмерных убытков.

-

Добавление контроля частоты открытия позиций. Можно ограничить количество открытий позиций за единицу времени, например не более двух в час, чтобы избежать излишне частой торговли.

-

Оптимизация настроек параметров. Тестирование комбинаций параметров для разных рыночных условий и создание нескольких шаблонов, чтобы в реальной торговле выбирать подходящие параметры для текущего рынка, что может повысить эффективность стратегии.

-

Комбинирование с другими индикаторами. Стратегию можно применять в сочетании с индикаторами тренда, волатильности и другими, формируя более комплексную и надёжную основу для входа в сделку.

Заключение

В целом стратегия в основном опирается на краткосрочные коррекционные паттерны биткоина, используя EMA и RSI для генерации достаточно чётких торговых сигналов, а также оснащена контролем стоп-лосса и тейк-профита, что позволяет эффективно использовать арбитражные возможности, возникающие при краткосрочных проскальзываниях. Однако стратегия больше подходит как краткосрочный вспомогательный инструмент; её эффективность повышается при совместном использовании с другими стратегиями, что может обеспечить стабильную сверхдоходность.

- 1