Стратегия прорыва RSI с подъемом

Обзор

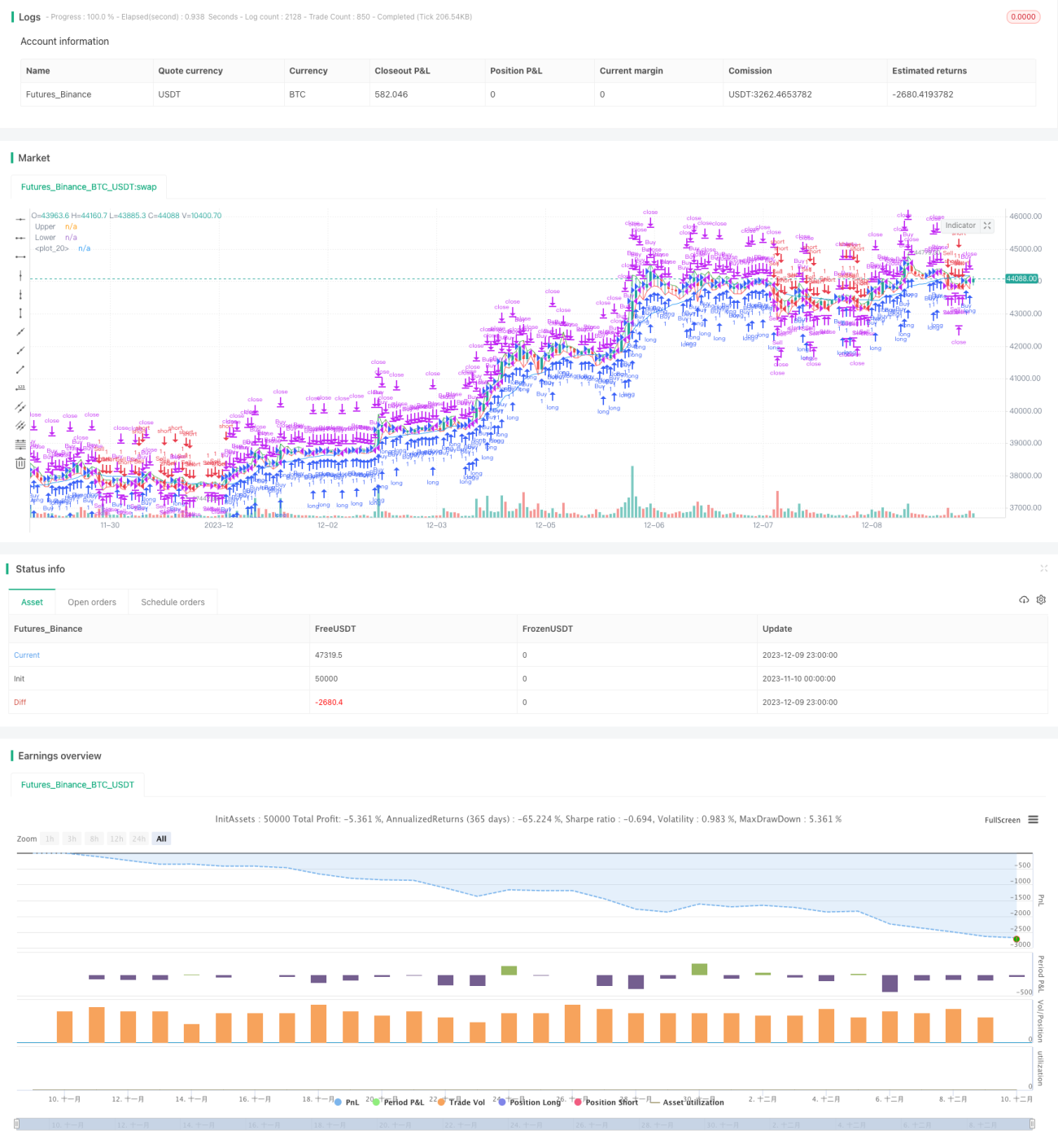

Стратегия прорыва с RSI (RSI拉升突破策略) — это количественная торговая стратегия, которая использует индикатор RSI для идентификации точек прорыва в сочетании с пробоем дневного максимума или минимума для выполнения операций покупки или продажи. Стратегия подходит для индийских индексных фьючерсов, таких как Nifty, Bank Nifty и т.д.

Принцип стратегии

Основная логика стратегии прорыва с RSI:

-

Торговля ограничена временным интервалом с 10:15 до 15:10, чтобы избежать резких колебаний на открытии и закрытии рынка.

-

В реальном времени отслеживается пробой дневного максимума и минимума. Если дневной максимум пробит, формируется сигнал на покупку; если дневной минимум пробит — сигнал на продажу.

-

В момент пробоя дневного максимума или минимума проверяется значение индикатора RSI. RSI позволяет оценить перекупленность/перепроданность рынка. Если RSI больше 50 — рынок бычий, меньше 50 — медвежий. Таким образом, стратегия требует, чтобы в момент пробоя цены значение RSI также соответствовало направлению тренда, что позволяет избежать ложных пробоев.

-

При срабатывании сигналов на покупку или продажу используется VWMA с периодом 20 в качестве линии стоп-лосса.

-

После 15:10 каждого дня, если ещё остаётся открытая позиция, принудительный выход по стопу.

Преимущества стратегии

Стратегия прорыва с RSI сочетает двойное подтверждение пробоя цены и индикатора RSI, что позволяет эффективно идентифицировать краткосрочные тренды рынка — это её главное преимущество. Кроме того, стратегия использует дневные максимум и минимум в качестве опорных цен и, анализируя с помощью RSI истинность/ложность пробоя, значительно повышает точность сигналов. Наконец, механизм стоп-лосса в стратегии достаточно строгий, что помогает ограничить убытки приемлемыми рамками.

Риски стратегии

Стратегия прорыва с RSI также несёт определённые риски:

-

Дневной максимум или минимум могут многократно незначительно обновляться. При неправильных действиях легко попасть в ловушку. Решение — разумно расширить диапазон пробоя, избегая погони за максимумами и продажи на минимумах.

-

Индийские фондовые индексы подвержены значительным политическим рискам, поэтому необходимо внимательно следить за экономической политикой и действиями центробанка. При появлении значительных негативных новостей следует своевременно закрывать позиции по стопу.

-

Периоды расчёта стратегии относительно коротки, что делает её чувствительной к рыночному шуму. Можно увеличить период расчёта или добавить дополнительные фильтры для повышения качества сигналов.

Направления оптимизации

Стратегию прорыва с RSI можно оптимизировать по следующим направлениям:

-

Добавить механизм управления размером позиции. Например, увеличивать позицию после успешного пробоя, или добавлять после трейлинг-стопа.

-

Комбинировать с другими индикаторами для фильтрации сигналов. Например, использовать KDJ, WR, OBV для оценки рыночной ситуации и избежания ловушек.

-

Оптимизировать параметры стратегии. Например, настроить диапазон пробоя, пороговые значения RSI, уровень стоп-лосса для улучшения результатов.

-

Разработать чёткие механизмы открытия и закрытия позиций. Например, после пробоя дождаться отката и войти на коррекции, частично фиксировать прибыль и т.д.

Заключение

Стратегия прорыва с RSI комплексно использует пробой максимума/минимума и оценку индикатора RSI, что позволяет в определённой степени выявлять краткосрочные ценовые тренды. Это типичная стратегия на пробой. Стратегия проста в реализации, обладает достаточно строгим контролем рисков и подходит для средне- и краткосрочной торговли. Дальнейшая оптимизация способна повысить эффективность стратегии, что делает её достойной изучения и применения.

- 1