Торговая стратегия двусторонних колебаний скользящей средней

Обзор

Данная стратегия сочетает индикаторы скользящих средних (MA) и полосы Боллинджера (Bollinger Bands) для реализации двусторонней торговли между скользящими средними. Когда цена пробивает нижнюю полосу снизу вверх, открывается длинная позиция; когда цена пробивает верхнюю полосу сверху вниз, открывается короткая позиция. Прибыль извлекается за счет колебаний цены между скользящими средними.

Принцип стратегии

- Рассчитываются быстрая скользящая средняя ma_short и медленная скользящая средняя ma_long.

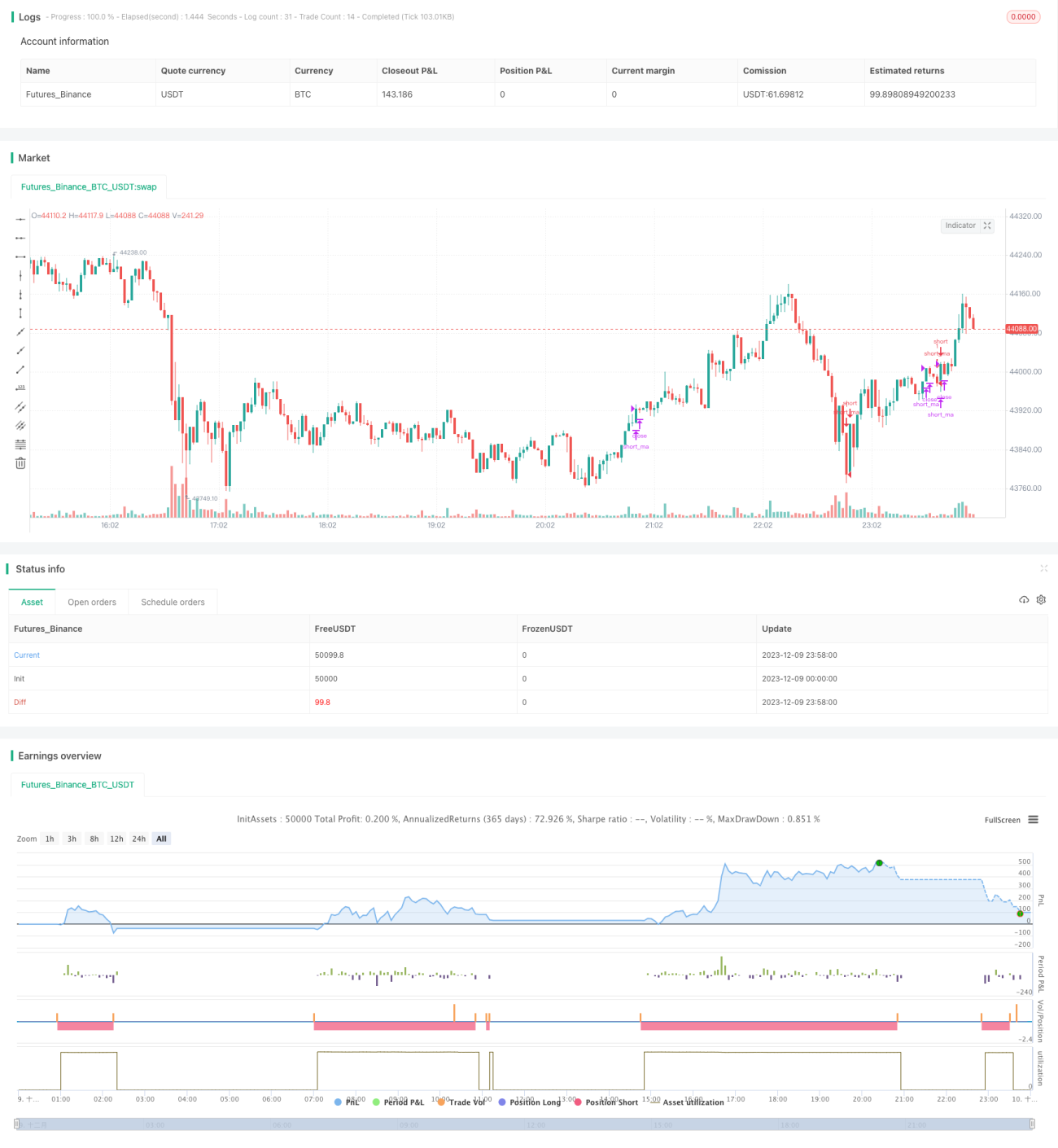

- Когда ma_short пересекает ma_long снизу вверх, открывается длинная позиция; когда ma_short пересекает ma_long сверху вниз, открывается короткая позиция.

- Рассчитываются верхняя, нижняя и средняя линии полос Боллинджера.

- Когда цена пересекает нижнюю полосу снизу вверх, подтверждается сигнал на покупку; когда цена пересекает верхнюю полосу сверху вниз, подтверждается сигнал на продажу.

- Сигналы скользящих средних и полос Боллинджера объединяются: при совпадении направлений открывается позиция, при расхождении – закрывается.

Преимущества

- Комбинация двух индикаторов повышает стабильность и позволяет отфильтровать часть ложных сигналов.

- Торговля в диапазоне между скользящими средними и полосами Боллинджера позволяет избежать погони за ростом/падением.

- Возможность двусторонней торговли позволяет зарабатывать на колебаниях цены вверх и вниз.

Анализ рисков

- Параметры полос Боллинджера влияют на частоту торгов и прибыльность.

- При сильном тренде стратегия может приводить к значительным убыткам.

- Сама система скользящих средних часто генерирует убыточные закрытия позиций.

Методы снижения рисков:

- Оптимизировать параметры полос Боллинджера для достижения подходящей частоты торгов.

- Установить стоп-лосс для контроля убытков по каждой сделке.

- Использовать стратегию только при отсутствии выраженного тренда, добавив анализ тренда.

Направления оптимизации

- Протестировать различные комбинации параметров скользящих средних.

- Оценить возможность добавления фильтра по объёму торгов.

- Протестировать добавление RSI или других индикаторов для определения зон перекупленности/перепроданности.

Данные улучшения позволят повысить процент прибыльных сделок, сократить необязательные сделки, снизить частоту торгов и риск убытков.

Заключение

Стратегия сочетает систему скользящих средних и полосы Боллинджера, реализуя торговлю на колебаниях между скользящими средними. Сочетание двух индикаторов повышает качество сигналов, а двусторонняя торговля предоставляет больше возможностей. Дальнейшая оптимизация параметров и добавление вспомогательных индикаторов позволят сократить необязательные сделки и повысить прибыльность. Стратегия заслуживает тестирования на реальном счёте и доработки.

- 1