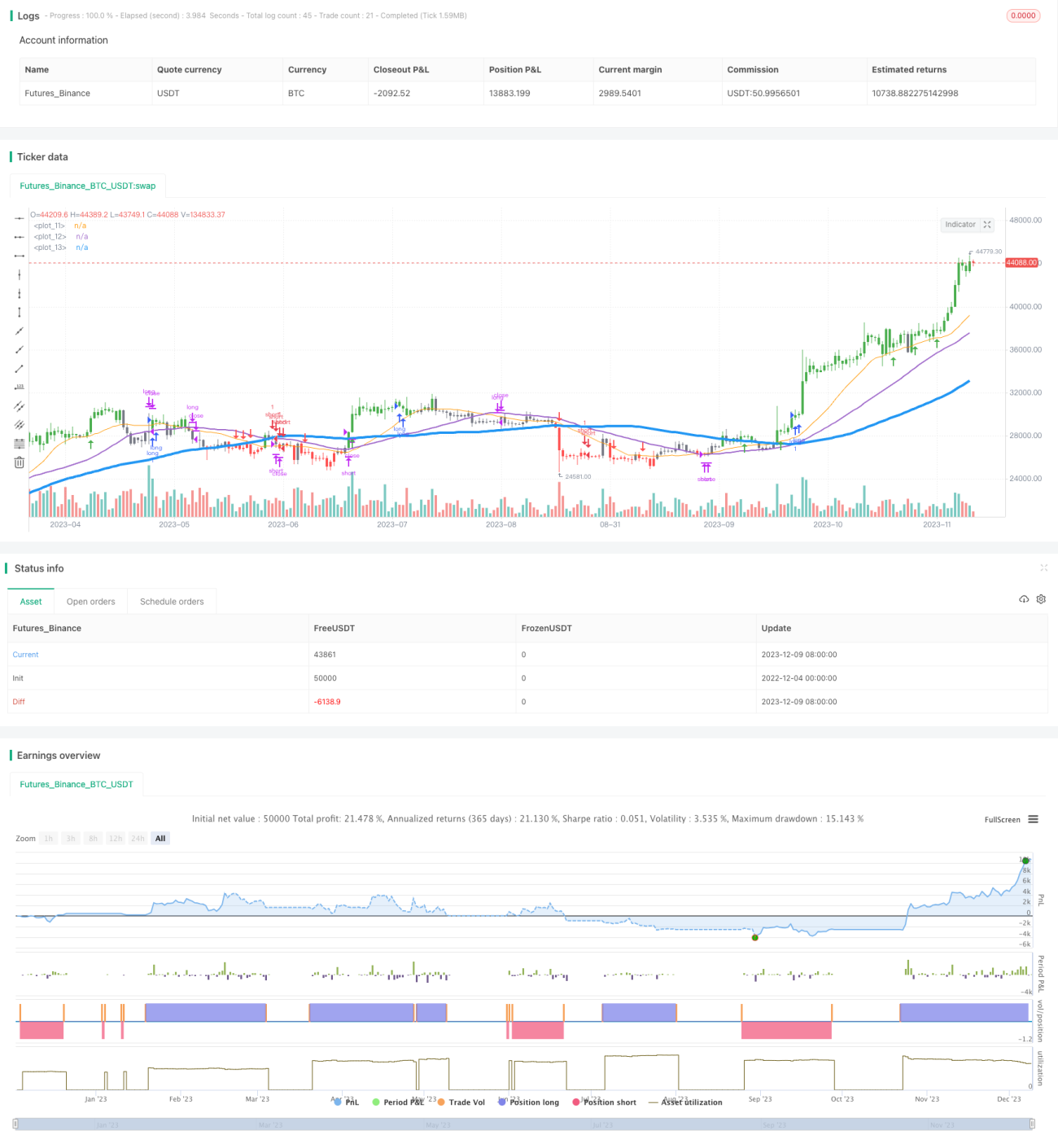

Трендовая стратегия на основе комбинации скользящих средних

Обзор

Данная стратегия определяет направление тренда с помощью комбинации скользящих средних с разными периодами и использует метод конечных разностей для аппроксимации производной с целью прогнозирования возможных точек разворота. Стратегия适用于 часовых таймфреймов для валютных пар с низкой волатильностью.

Принцип стратегии

Стратегия одновременно использует простые скользящие средние с периодами 20, 40 и 80. Когда цена закрытия находится выше всех трёх скользящих средних, определяется восходящий тренд; когда цена закрытия ниже всех трёх скользящих средних – нисходящий тренд. Тренд подтверждается только когда минимальная цена выше или максимальная цена ниже всех трёх скользящих средних.

Для прогнозирования возможных точек разворота стратегия использует метод конечных разностей для аппроксимации первой производной от среднего значения скользящей средней с периодом 3. Когда первая производная положительна, это указывает на стабильность восходящего тренда; когда отрицательна – на стабильность нисходящего тренда.

Конкретные правила торговли:

-

Когда быстрая линия выше средней, средняя линия выше медленной, и первая производная > 0 – открываем длинную позицию;

-

Когда быстрая линия ниже средней, средняя линия ниже медленной, и первая производная < 0 – открываем короткую позицию;

-

Стоп-лосс для длинной позиции при первой производной <= 0;

-

Стоп-лосс для короткой позиции при первой производной >= 0.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

-

Использование нескольких комбинаций скользящих средних для определения тренда делает оценку тренда более надёжной;

-

Использование производной для прогнозирования точек разворота позволяет своевременно стоп-лоссить, уменьшая просадки;

-

Логика стратегии проста и понятна, легка в реализации, подходит для обучения новичков;

-

Торговля только после разворота тренда позволяет избежать попадания в ловушку и обеспечивает высокий процент выигрышных сделок.

Анализ рисков

Стратегия также имеет некоторые риски:

-

На боковом рынке комбинация скользящих средних может генерировать ложные сигналы;

-

Сигнал разворота по производной может запаздывать, что не позволяет полностью избежать убытков;

-

Неправильная установка уровня стоп-лосса может увеличить убытки.

Для снижения этих рисков можно оптимизировать параметры скользящих средних, скорректировать уровни стоп-лосса, комбинировать с другими индикаторами и т.д.

Направления оптимизации

Стратегию можно оптимизировать в следующих аспектах:

-

Оптимизация периодов скользящих средних для лучшего соответствия характеристикам различных рынков;

-

Попробовать другие типы скользящих средних, например, экспоненциальные скользящие средние;

-

Использовать индикаторы волатильности для установки динамического стоп-лосса;

-

Комбинировать с другими индикаторами для подтверждения сигналов, чтобы избежать ложных срабатываний.

Заключение

Данная трендовая стратегия на основе комбинации скользящих средних использует несколько скользящих средних для определения направления тренда и производную для прогнозирования точек разворота. Она позволяет эффективно контролировать риск и подходит для средне- и краткосрочной торговли. Стратегия проста и удобна в использовании, легко оптимизируется и отлично подходит для новичков, изучающих практику трендового следования. Дальнейшая оптимизация позволит адаптировать параметры стратегии к различным инструментам и добиться лучших результатов.

- 1