Пятиминутная стратегия быстрого прорыва на основе облака Ишимоку

Обзор

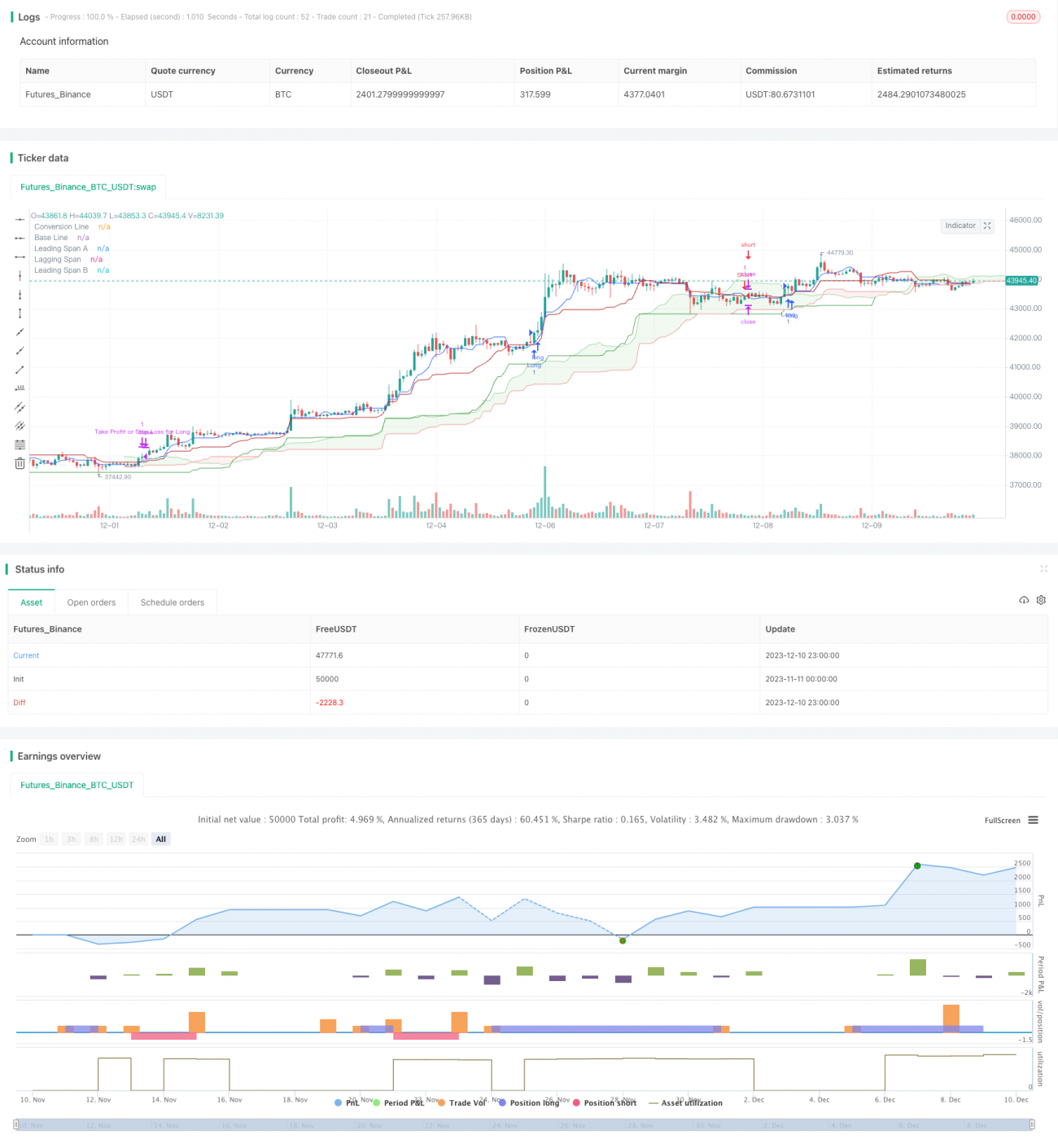

Данная стратегия представляет собой быструю скальпинг-стратегию на основе индикатора Ишимоку (Ichimoku) для 5-минутного таймфрейма. Стратегия в полной мере использует такие элементы Ишимоку, как линия конверсии (Tenkan-sen), базовая линия (Kijun-sen) и опережающие линии A/B (Senkou Span A/B) для захвата краткосрочного импульса рынка. В отличие от традиционных стратегий Ишимоку, данная стратегия оптимизирует параметры, делая её более подходящей для высокочастотной торговли.

Основная идея стратегии заключается в открытии длинных или коротких позиций при пересечении линии конверсии с базовой линией, при условии, что цена пробивает обе опережающие линии облака. Это позволяет более точно определять направление тренда. Одновременно стратегия определяет уровни стоп-лосса и тейк-профита для контроля рисков.

Принцип работы

Стратегия в основном строит сигналы на покупку и продажу на основе линии конверсии и базовой линии Ишимоку. Линия конверсии отражает краткосрочный импульс цены, а базовая линия — среднесрочный тренд.

Конкретно: когда линия конверсии пересекает базовую линию снизу вверх, генерируется сигнал на покупку. При этом цена должна находиться выше обеих опережающих линий облака A и B, что гарантирует прорыв вверх. И наоборот, когда линия конверсии пересекает базовую линию сверху вниз, генерируется сигнал на продажу, и цена должна быть ниже обеих опережающих линий облака, чтобы обеспечить прорыв вниз.

Кроме того, стратегия определяет два параметра: percentStop и percentTP, которые обозначают процент стоп-лосса и процент тейк-профита. Эти значения могут настраиваться в зависимости от риск-профиля трейдера. Цены стоп-лосса и тейк-профита рассчитываются на основе средней цены открытия позиции.

После активации сигналов на покупку или продажу соответствующие ордера стоп-лосса и тейк-профита также отправляются. Если цена достигает уровня тейк-профита или стоп-лосса, соответствующая позиция закрывается.

Анализ преимуществ

По сравнению с традиционной стратегией Ишимоку, данная стратегия имеет следующие оптимизации:

- Период линии конверсии сокращён до 9, что позволяет быстрее реагировать на изменения цены.

- Период базовой линии оставлен на уровне 26, что отражает среднесрочный тренд.

- Период опережающей линии B увеличен до 52, что позволяет определять долгосрочное направление тренда.

- Смещение опережающих линий (Chikou Span) установлено на 26, что даёт облаку прогноз на 26 периодов вперёд.

Такая настройка параметров делает стратегию более подходящей для высокочастотной торговли на 5-минутном таймфрейме, позволяя быстро выявлять развороты вблизи локальных экстремумов. Сочетание с облаком для оценки долгосрочных и краткосрочных трендов повышает эффективность.

Кроме того, стратегия включает встроенную логику стоп-лосса и тейк-профита, что избавляет трейдера от необходимости добавлять их вручную, упрощает управление рисками и подходит для новичков.

Анализ рисков

Основные риски стратегии включают:

- Высокочастотные скальпинг-стратегии чувствительны к торговым издержкам; рекомендуется выбирать брокера с низкими комиссиями.

- Стратегии, основанные на разворотах, уязвимы к рыночным колебаниям; в боковом рынке возможны частые срабатывания стоп-лосса.

- Стратегия не учитывает фундаментальные факторы и может потерять эффективность во время значительных событий.

- Оптимизированные параметры могут значительно различаться для разных инструментов; требуется отдельное тестирование для каждого инструмента.

Для контроля рисков можно использовать следующие методы:

- Увеличить процент стоп-лосса, чтобы каждый убыток оставался в допустимых пределах.

- Избегать торговли в периоды высокой волатильности, выбирая более стабильные временные интервалы.

- Сочетать с фундаментальным анализом, не применяя стратегию до и после важных событий.

- Тестировать параметры для каждого торгового инструмента отдельно, чтобы найти оптимальную комбинацию периодов.

Направления оптимизации

Стратегия имеет следующие возможности для улучшения:

- Интеграция индикаторов волатильности и объёмов для улучшения определения момента входа.

- Внедрение адаптивных механизмов стоп-лосса, например, трейлинг-стопа или стопа при пробое.

- Использование машинного обучения для настройки параметров, чтобы они лучше адаптировались к разным инструментам и рыночным условиям.

- Учёт фундаментальных сигналов для избежания влияния крупных событий.

Эти улучшения позволят стратегии стабильно работать в большем количестве рыночных условий.

Заключение

Данная скальпинг-стратегия на основе Ишимоку за счёт корректировки традиционных параметров адаптирована к высокочастотной торговле. Комбинация линии конверсии, базовой линии и облака позволяет быстро захватывать краткосрочные тренды. Встроенные механизмы тейк-профита и стоп-лосса облегчают контроль рисков.

Несмотря на определённые преимущества, стратегия несёт в себе типичные риски разворотных систем. В дальнейшем её можно оптимизировать с помощью анализа волатильности, машинного обучения, событийно-ориентированного подхода и других методов, чтобы сделать её более устойчивой к сложным условиям.

- 1